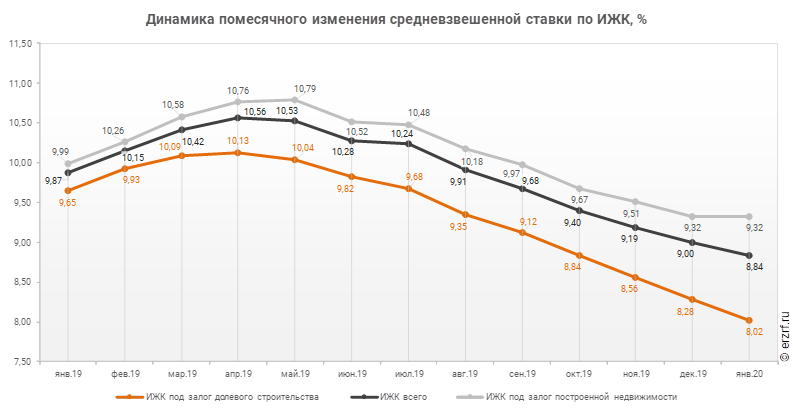

Ставка ипотеки для долевого строительства в январе составила 8,02% (графики)

По данным Банка России ставка по ипотечным кредитам для долевого строительства снизилась за месяц на 0,26 п.п. — с 8,28 до 8,02%.

В целом по всем видам ипотечных жилищных кредитов (ИЖК), выданных в январе 2020 года, средневзвешенная ставка составила 8,84%. По сравнению с таким же показателем января 2019 года произошло снижение ставки на 1,03 п.п. (с 9,87 до 8,84%). При этом снижение ставки по ИЖК, выданным для долевого строительства, за год составило 1,63 п.п. (с 9,65 до 8,02%), а ставка ИЖК под залог уже построенного жилья снизилась на 0,67 п.п. (с 9,99 до 9,32%).

Начиная с июля 2019 года ставка ИЖК для долевого строительства снижается линейно по 0,26–0,28 п.п. в месяц. При сохранении динамики по итогам февраля можно ожидать ставку ниже 8% годовых.

За год разница между ставками ипотечных жилищных кредитов всех видов и для долевого строительства увеличилась в 3,7 раза, с 0,22 п.п. до 0,82 п.п. При этом в январе разница между ставками увеличилась по сравнению с декабрем (0,72 п.п.) и по сравнению с ноябрем (0,63 п.п.). Разница между ставками ипотечных жилищных кредитов под залог готового жилья и для долевого строительства за год увеличилась в 3,8 раза, с 0,34 п.п. до 1,3 п.п.

Другие публикации по теме:

Ставка ипотеки для долевого строительства в декабре снизилась до 8,28% (графики)

Ставка ипотеки для долевого строительства в ноябре снизилась еще на 0,28 п.п. (графики)

Ставка ипотеки для долевого строительства в сентябре снизилась до 9,12% (графики)