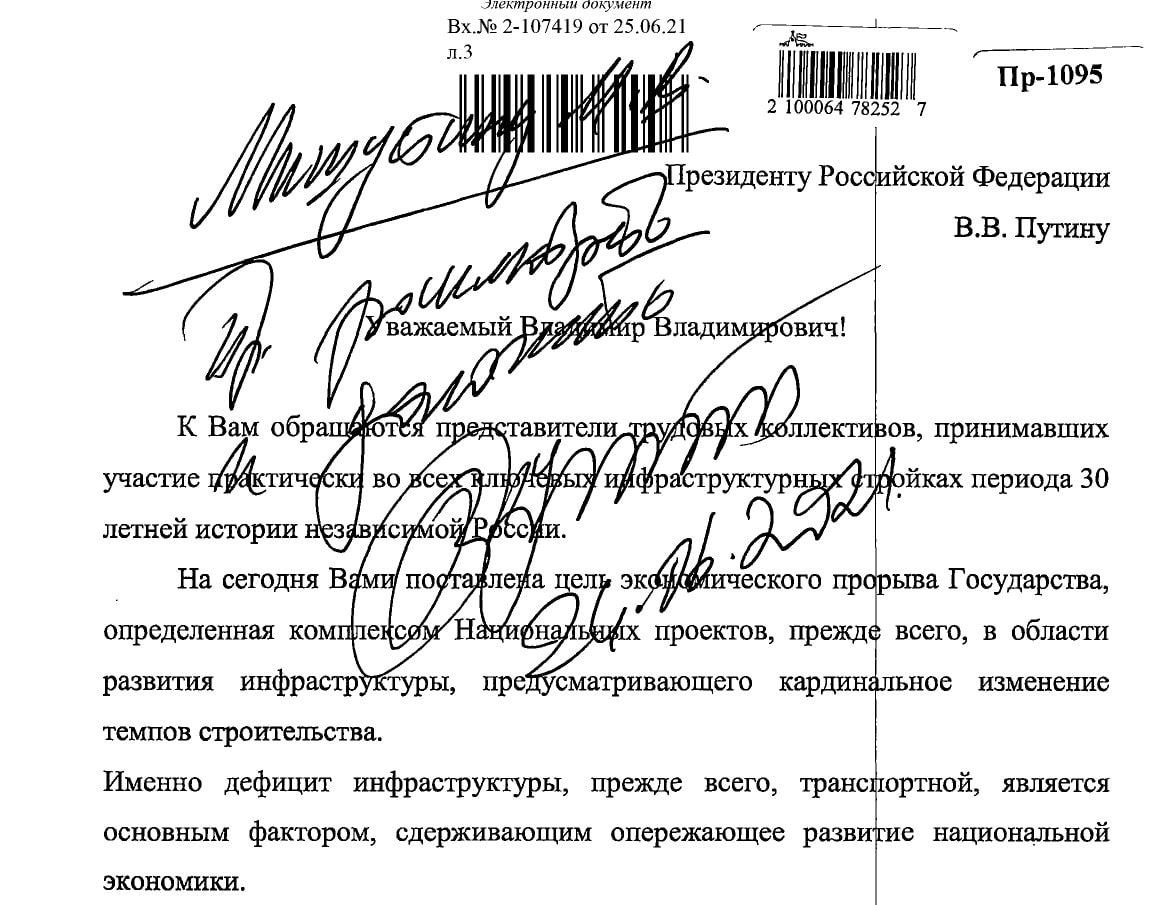

Строители инфраструктуры и дорог пожаловались Президенту на кризисное состояние дел в этой сфере

В своем письме на имя Владимира Путина руководители 19-ти компаний, включая «СГМ-Мост» Аркадия Ротенберга и «Стройтрансгаз» Геннадия Тимченко, пожаловались главе государства на несовершенную систему госзаказа, вследствие чего, по их мнению, в течение последних пяти лет отрасль понесла убытки в размере 137 млрд руб. и потеряла более половины предприятий.

Фото: www.kprf21.tmweb.ru

Пресс-секретарь Президента РФ Дмитрий Песков (на фото) заявил, что ему неизвестно о наличии такого письма.

«Не могу вам сказать, мне неизвестно, мне нужно проверять, было ли такое письмо. Я не видел», — цитирует Пескова РИА Недвижимость.

Фото: РИА Новости / Сергей Гунеев

Тем не менее, в публикации «Коммерсанта» утверждается, что такое письмо было, причем поступило оно Президенту РФ еще в конце июня.

Деловое издание приводит содержание послания (портал ЕРЗ.РФ также смог ознакомиться с его текстом).

Авторы письма (по их словам — «представители трудовых коллективов, принимавших участие почти во всех ключевых инфраструктурных стройках» за последние 30 лет) сообщают главе государства о череде кризисных явлений в отрасли, «формирующей свыше 5% ВВП страны»:

• с 2015 года в строительстве дорожно-транспортной инфраструктуры накопилось убытков на сумму в 137 млрд руб.;

• за данный период ликвидировано 54% всех предприятий отрасли (до этого работавших на рынке пять и более лет);

• объем долга отраслевых предприятий в четыре раза превысил сумму чистых активов, что исключает возможность развития;

• занятость в отрасли за пять лет снизилась на 400 тыс. человек.

Фото: www.fotki.yandex.ru

По мнению авторов письма, причины такого положения дел в дорожно-транспортном строительстве обусловлены недостатками сложившейся системы госзаказа (в рамках которой возводится подавляющее большинство объектов инфраструктуры в РФ), а именно:

• система управления рисками и ответственностью в рамках государственных контрактов не содержит четкого порядка оценки соответствия и приемки работы, формируя «презумпцию виновности» подрядчика;

• система ценообразования в отношении ресурсов в бюджетном строительстве не базируется на рыночных реалиях;

• не учитываются издержки на банковские гарантии, проценты на привлечение промежуточного финансирования при казначейском сопровождении;

• понятие «предпринимательского дохода» в принципе отсутствует в структуре цены.

Оценивая ситуации в отрасли как кризисную и создающую «неприемлемые риски» для экономики и социальной сферы, авторы письма обращают внимание Президента России на то, что «разрешение сложившихся проблем невозможно без Вашего дополнительного внимания».

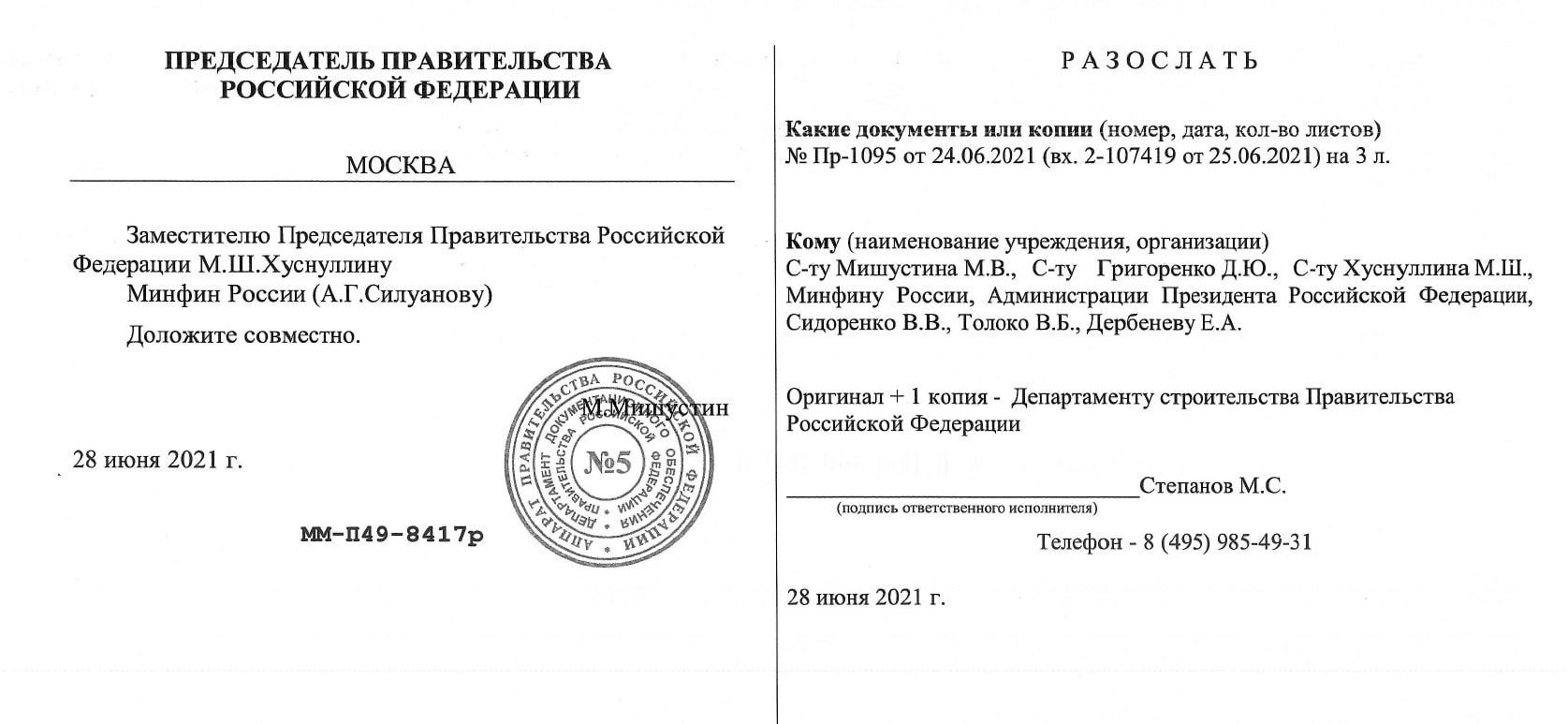

По информации «Коммерсанта», «Кремль поручил Правительству жалобу «”рассмотреть и доложить”».

Далее уже Председатель Правительства РФ Михаил Мишустин поручил курирующему строительство вице-премьеру Марату Хуснуллину и министру финансов Антону Силуанову о сложившейся ситуации в инфраструктурном строительстве «доложить совместно».

Фото: www.stroi.mos.ru

Напомним, что в рамках правительственной инициативы «Инфраструктурное меню», в ближайшие два года субъекты РФ должны получить на строительство объектов социальной, дорожно-транспортной и инженерной инфраструктуры порядка 500 млрд руб. через бюджетные кредиты, выдаваемые на срок не менее 15 лет по ставке не выше 3%.

Кроме того, в течение четырех лет планируется привлечь 150 млрд руб. за счет инфраструктурных облигаций, что позволит обеспечить предоставление льготных инфраструктурных займов под 4% сроком до 15 лет, а по отдельным проектам — до 30 лет.

Фото: www.muzkult.ru |

Фото: www.dpo-ilm.ru |

Другие публикации по теме:

Президент дал важные поручения по жилью и инфраструктуре

В России стартовала программа бюджетного и внебюджетного инвестирования в инфраструктуру

Законопроект о создании единого государственного заказчика в сфере строительства принят

Законопроект о создании единого госзаказчика в сфере строительства принят в первом чтении

С октября Минстрой начнет работать как единый госзаказчик по строительству и ремонту