Строительство лидирует на теневом рынке обналички

Это следует из информации, опубликованной на сайте Банка России.

Фото: www.krivoe-zerkalo.ru

Банк России раскрыл сведения об отраслях экономики, которые являются основными клиентами теневого финансового рынка, сообщается на сайте регулятора.

Теневыми финансовыми услугам ЦБ называет «операции, направленные на обналичивание денежных средств, либо их вывод за рубеж по фиктивным основаниям в целях ухода от уплаты налогов, легализации преступных доходов и в коррупционных целях».

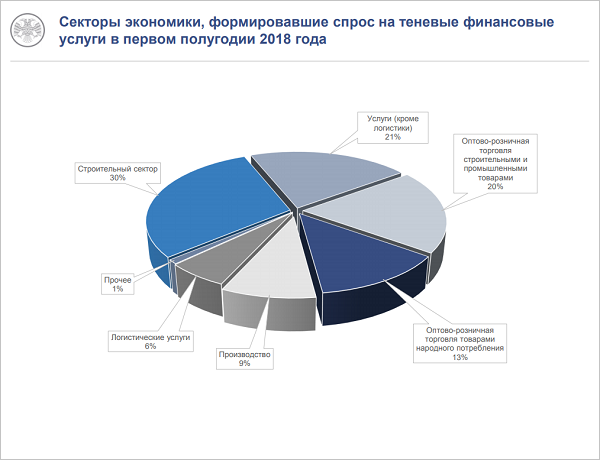

Около 30% приходится на строительный сектор и оптово-розничную торговлю, на сектор услуг — 27%.

Источник: Банк России

Основной целью этих преступлений, по мнению регулятора, является уход от налогов и получения наличных средств, не отраженных в бухгалтерской отчетности компании.

Все секторы экономики пользуются одним набором теневых финансовых услуг. Различий между ними нет, утверждает представитель ЦБ, — одни и те же выгодоприобретатели могут использовать для обналичивания как банковские продукты (платежные карты), так и покупать наличную выручку у торговой розницы. «Как правило, одновременно используется и то и другое», — отметили в ЦБ.

Фото: www.ver24.com

Как уточняется в релизе, раньше оценить структуру теневого рынка ЦБ не мог из-за слишком длинной цепочки транзитных платежей, которая достигала пяти-семи уровней от пункта «А» к пункту «Б». Таким образом, конечные звенья рассмотреть было практически невозможно.

www.cdn.vdmsti.ru

Регулятор с 2015 года ежегодно публиковал структуру сомнительных операций в банковском секторе. К ним относятся обналичивание средств, вывод денег за рубеж и транзитные операции повышенного риска, которые зачастую предшествуют обналичке и выводу денег.

Фото: www.hhg.com.au

Как утверждают в ЦБ, все секторы экономики пользуются одним набором теневых финансовых услуг, различий между ними нет: одни и те же выгодоприобретатели могут использовать для обналичивания как банковские продукты (платежные карты), так и покупать наличную выручку у торговой розницы. «Как правило, одновременно используется и то и другое».

Обналичивание средств идет в основном за счет выдачи со счетов физических и юридических лиц (95% операций).

Фото: www.900igr.net

Другие публикации по теме:

Застройщикам, использующим BIM-технологии, снизят банковские ставки проектного финансирования

ЦБ введет для ДОМ.РФ показатели финансовой устойчивости

Уральские застройщики жалуются на Банк России из-за ситуации на рынке страхования ГОЗ

ЦБ изменит требования по резервированию кредитов на строительство и оценке проектного финансирования

Регулятор просит не беспокоиться

Повышение ставок по ипотеке сократит финансирование жилищного строительства

ОНФ предложил убрать с рынка ипотеки организации, неподконтрольные Банку России и ДОМ.РФ

ЦБ опубликовал перечень банков, допущенных к банковскому сопровождению застройщиков