ТОП застройщиков РФ на 1 декабря: объемы строительства ПИК медленно снижаются (графики)

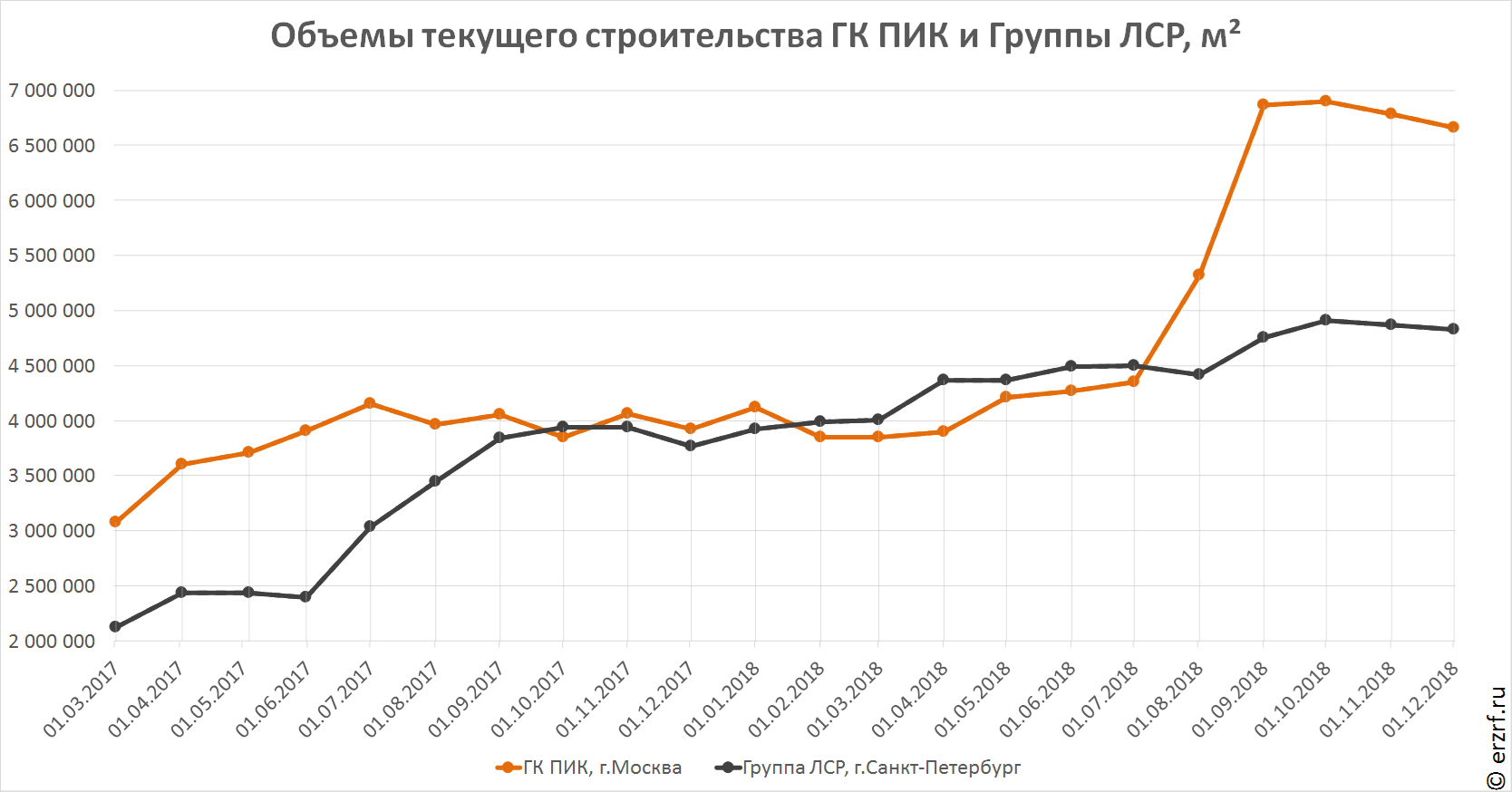

Объем текущего строительства крупнейшего российского застройщика ГК ПИК составляет 6 663 098 м2 жилья.

Фото: www.expresrabota.com

ТОП застройщиков РФ по текущему строительству за месяц не изменился. Бессменный лидер ГК ПИК уменьшил объем текущего строительства на 117 066 м² (с 6 780 164 до 6 663 098 м²). Теперь в строительстве у застройщика — 59 жилых комплексов, в которых возводится 320 многоквартирных домов и 3 дома с апартаментами.

«Динамика объема текущего строительства ПИК отражает высокую скорость строительства и своевременную реализацию текущих проектов, — заявил в комментарии порталу ЕРЗ вице-президент по рынкам капитала и корпоративным финансам ГК ПИК Юрий Ильин. — На сегодня с начала года мы уже ввели в эксплуатацию почти 1,5 млн кв. м».

Второе место по-прежнему занимает Группа ЛСР, которая сократила объем текущего жилищного строительства на 43 539 м² (с 4 871 755 до 4 828 216 м²).

Разница в объемах строительства ГК ПИК и Группы ЛСР медленно снижается и теперь составляет 1,8 млн м² (в ноябре было 1,9 млн м², в октябре — почти 2 млн м²).

Замыкает тройку лидеров, как и в предыдущем ранжировании, застройщик Холдинг Setl Group, который увеличил объем текущего жилищного строительства на 178 892 м² (с 2 951 571 до 3 130 463 м²).

Всего десятка крупнейших застройщиков на 1 декабря 2018 года возводит 23,45 млн м² жилья (17,15% от объема текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 23,39 млн м² жилья (17,56%). На тройку лидеров приходится 14,62 млн м² или 10,7% строящегося жилья в стране.

ТОП‑10 застройщиков РФ по объему текущего строительства

Место |

+\- |

Наименование, регион |

Строится, м² |

ЖК |

МД |

БД |

ДАП |

1 |

0 ◼ |

6 663 098 |

59 |

320 |

0 |

3 |

|

2 |

0 ◼ |

4 828 216 |

27 |

286 |

1 |

3 |

|

3 |

0 ◼ |

3 130 463 |

23 |

115 |

0 |

3 |

|

4 |

0 ◼ |

1 598 460 |

11 |

68 |

0 |

0 |

|

5 |

0 ◼ |

1 470 524 |

8 |

90 |

0 |

0 |

|

6 |

0 ◼ |

1 243 029 |

6 |

75 |

0 |

0 |

|

7 |

0 ◼ |

1 160 420 |

9 |

57 |

0 |

3 |

|

8 |

0 ◼ |

1 145 172 |

15 |

53 |

0 |

0 |

|

9 |

0 ◼ |

1 131 429 |

15 |

47 |

0 |

1 |

|

10 |

0 ◼ |

1 077 948 |

9 |

96 |

0 |

0 |

|

Сокращения в таблице: |

|||||||

ЖК — Жилой комплекс |

|||||||

МД — многоквартирный дом |

|||||||

БД — дом блокированной застройки |

|||||||

ДАП — дом с апартаментами |

|||||||

С ТОП застройщиков можно ознакомиться здесь.

Другие публикации по теме:

ТОП застройщиков РФ на 1 ноября: в десятку вошла ГК Гранель

ТОП застройщиков РФ на 1 октября: доля крупнейших застройщиков продолжает расти

Лидеры ТОП застройщиков на 1 ноября сменились в трех регионах