Trade-in с ипотекой от Банка ДОМ.РФ

Банк ДОМ.РФ совместно с известным девелопером ГК «Инград» (4-е место в ТОП застройщиков РФ, 3-е место в Москве) вывел на рынок новый продукт для всех желающих улучшить свои жилищные условия.

Фото: www.1gbn.ru

Речь идет о программе «TRADE-IN с ипотекой». Ее участники могут поменять имеющуюся квартиру на новую, оплатив разницу в стоимости ипотечным кредитом от Банка ДОМ.РФ.

«По условиям программы, имеющееся у заемщика жилье выкупается и его стоимость зачитывается застройщиком при покупке новой квартиры в новостройке. Клиенту может быть предоставлена возможность проживания в выкупленной квартире», — говорится в сообщении пресс-службы банка.

В нем также поясняется, что сроки передачи выкупленной квартиры и проживания в ней до получения нового жилья фиксируются в договоре купли-продажи между девелопером и клиентом.

Фото: www.zel-city.ru

«Этот механизм позволяет приобрести новое жилье при отсутствии свободных средств, — подчеркнул одно из главных достоинств «TRADE-IN с ипотекой» заместитель председателя правления Банка ДОМ.РФ Данила Литвинов (на фото).

Он также отметил такие преимущества программы, как экономия времени на продаже квартиры и обеспечение безопасности сделки.

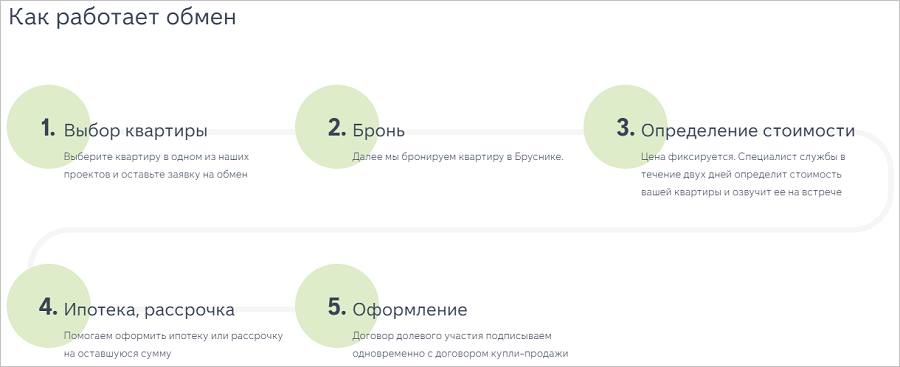

Источник: Брусника

«До этого мы уже выходили на рынок с продуктом «Настоящий TRADE-IN» — с возможностью проживания в старой квартире до завершения строительства новой», — напомнил вице-президент ГК «Инград» Артем Бортневский (на фото).

Фото: www.repawards.ru

«За последние два года доля сделок в компании по trade-in увеличилась почти в четыре раза. И мы видим большое будущее за этим форматом продаж», — оптимистично заявил Бортневский.

При этом топ-менеджер выразил уверенность в том, что новый аналогичный продукт от Банка ДОМ.РФ, но уже с упором на ипотеку (от 8,3% годовых) позволит привлечь внимание новых клиентов к проектам ГК «Инград».

|

|

Другие публикации по теме:

Банк ДОМ.РФ вновь снижает ставки по ипотеке

Trade-in от застройщика, или Обмен старой квартиры на новостройку