Тройка лидеров ТОП генподрядчиков изменилась по итогам января

ЕРЗ.РФ опубликовал ТОП генеральных подрядчиков по объему текущего строительства по данным на 1 февраля 2025 года. В минувшем месяце смена лидеров произошла в 6 регионах, изменения зафиксированы и в тройке лучших по РФ.

ТОП генподрядчиков по объему текущего строительства, подготовленный экспертами ЕРЗ.РФ, сформирован по результатам анализа проектных деклараций почти 12 тыс. возводимых в России многоквартирных домов (МКД).

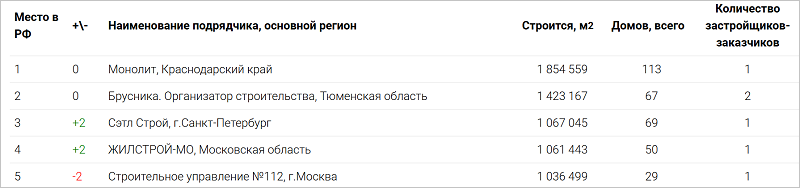

Лидером рейтинга остается генеральный подрядчик «Монолит» (ИНН 2308267988). Компания возводит 113 МКД общей площадью 1,85 млн кв. м. Основным заказчиком выступает девелопер DOGMA.

Второе место также сохранил подрядчик «Брусника. Организатор строительства» (ИНН 6671397475). В активной работе у компании находится 67 МКД суммарной площадью 1,42 млн кв. м.

На третью позицию поднялся «Сетл Строй» (ИНН 7810489897), прибавив за месяц две позиции. В портфеле подрядчика 69 МКД площадью 1,07 млн кв. м.

Источник: ЕРЗ.РФ

Четвертое место занимает «ЖИЛСТРОЙ-МО» (ИНН 5003128079), также улучшивший позицию в рейтинге на два пункта. Компания строит 50 МКД общей площадью 1,06 млн кв. м.

Замыкает пятерку лидеров «Строительное управление №112» (ИНН 3123179353). Подрядчик возводит 29 МКД площадью 1,04 млн кв. м.

Фото предоставлено пресс-службой компании Брусника

Лидеры рейтингов генподрядчиков сменились в 6 регионах России:

- Калужская область — Сталь и бетон;

- Оренбургская область — ЛистПромСтрой;

- Пензенская область — СК Термодом;

- Приморский край — Специализированный застройщик Проект-Страна-4;

- Псковская область — Псковская реставрационная мастерская №1;

- Хабаровский край — Строительно-монтажное управление №201.

Фото: © Дмитрий Калиновский / Фотобанк Лори

СПРАВКА О МЕТОДОЛОГИИ ПОДСЧЕТА ДАННЫХ

ТОП генеральных подрядчиков по объему текущего строительства формируется и публикуется 1-го числа каждого месяца начиная с августа 2024 года. При формировании ТОП по каждому подрядчику берутся в расчет и учитываются жилые дома и дома с апартаментами, имеющие опубликованные проектные декларации и не имеющие опубликованных разрешений на ввод в эксплуатацию в ЕИСЖС (наш.дом.рф) на дату формирования ТОП. Информация о генеральном подрядчике учитывается на основании сведений, размещенных в разделе 10.7 проектной декларации. Для жилых домов берется в расчет площадь, указанная в п. 9.3.1 проектных деклараций, а для домов с апартаментами — площадь апартаментов в общей площади здания.

Для получения полного перечня подрядчиков РФ с указанием ИНН и в привязке к застройщикам, жилым комплексам и регионам строительства просим направить запрос на e-mail gdv@erzrf.ru.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Тройка лидеров ТОП генподрядчиков в жилищном строительстве изменилась по итогам декабря 2024 года

Десятка лидеров ТОП генподрядчиков в жилищном строительстве изменилась по итогам ноября

Опубликован рейтинг генподрядчиков в жилищном строительстве с изменениями на ноябрь

Опубликован рейтинг генподрядчиков в жилищном строительстве с изменениями на октябрь

Верховный Суд о вине подрядчика при просрочке выполнения договорных работ

ЕРЗ.РФ составил рейтинг генподрядчиков в жилищном строительстве