ЦБ на внеочередном заседании повысил ключевую ставку до 12% годовых (график)

Совет директоров Банка России принял решение об экстренном повышении ключевой ставки сразу на 3,5 п. п.

Фото: www.storage.myseldon.com

Заседание Совета директоров Банка России по ключевой ставке было запланировано на 15 сентября 2023 года. Однако на фоне резкого падения курса национальной валюты ЦБ провел заседание ровно на месяц раньше.

По сообщению пресс-службы регулятора, инфляционное давление продолжает усиливаться. По оценке на 7 августа, показатель годовой инфляции увеличился до 4,4% (после 3,6% в июле). А за последние три месяца текущий рост с поправкой на сезонность составил 7,6% в пересчете на год. По прогнозу регулятора, годовая инфляция вернется к 4% в 2024 году.

Как и прежде, Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

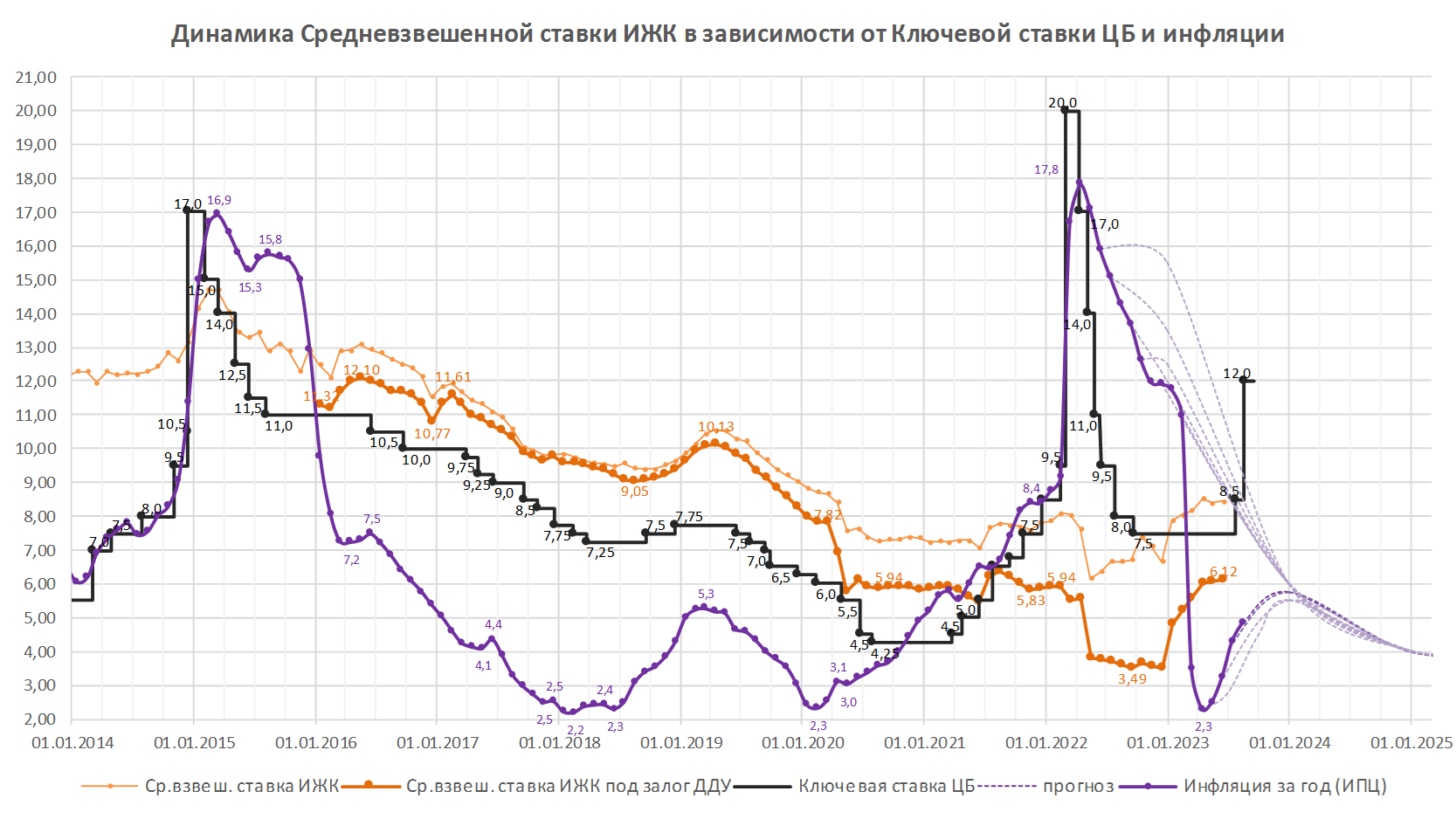

Согласно последней опубликованной статистике ЦБ, за первое полугодие 2023 года количество выданных ипотечных кредитов на новостройки на 17% превысило показатели первой половины 2022 года. Средняя ставка по ипотеке под залог ДДУ составляет 6,12%.

Следует отметить, что еще утром 14 августа ЦБ заявлял, что «не видит рисков для финансовой стабильности, однако уже вечером объявил о внеплановом заседании. Впрочем, уже одно только объявление о проведении заседания привело к резкому укреплению курса рубля со 101 до 95 рублей за доллар. Принятое решение регулятора, по мнению аналитиков, имеет целью предотвращение курсовой паники.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 15 сентября 2023 года.

Другие публикации по теме:

ЦБ: растет срок ипотечного контракта, а с ним — и финансовые риски

После роста ключевой ставки банки начали пересматривать условия по ипотеке

ЦБ повысил ключевую ставку до 8,5% годовых (график)