ЦБ: почти половина заемщиков, взявших ипотеку в первом полугодии, погасят кредиты в возрасте 65 лет и выше

Такая информация содержится в аналитическом отчете Департамента финансовой стабильности Банка России, подготовленном совместно с Департаментом небанковского кредитования.

Фото: cbr.ru

Специалисты выяснили ключевые тенденции рынка, в том числе определили остаток задолженности по жилищным займам, их размер и сроки возврата.

Источник: Банк России

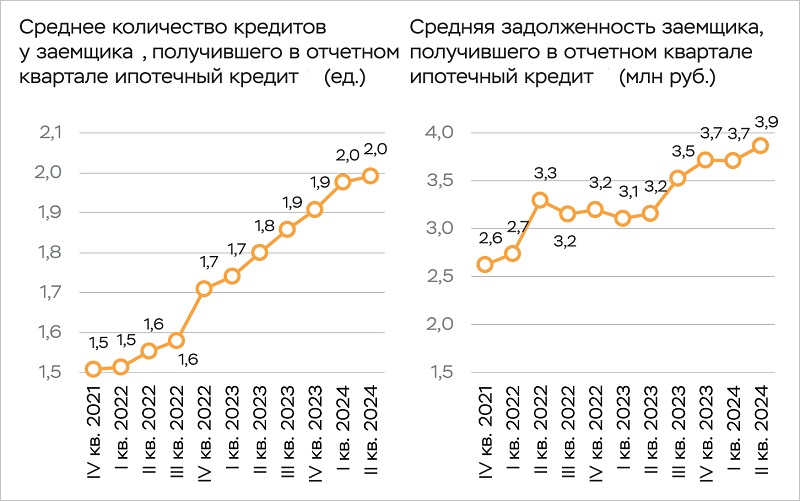

Прежде всего, аналитики отметили, что средняя задолженность тех, кто получил ипотеку во втором квартале 2024 года, составила 3,9 млн руб., и многие из них уже имели один действующий кредит.

Источник: Банк России

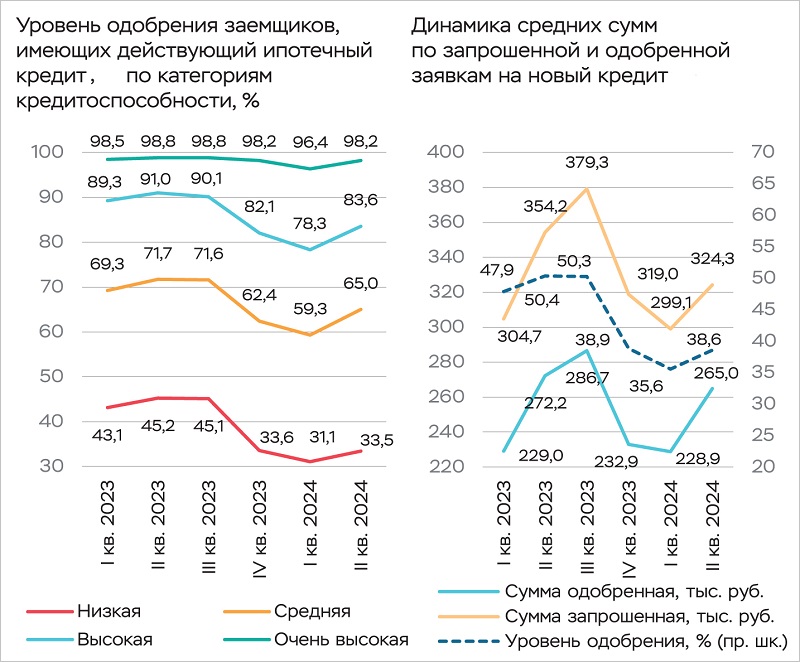

Средняя сумма одобренной заявки за год существенно не изменилась, но уровень одобрения новых займов клиентам по всем категориям кредитоспособности снизился.

Источник: Банк России

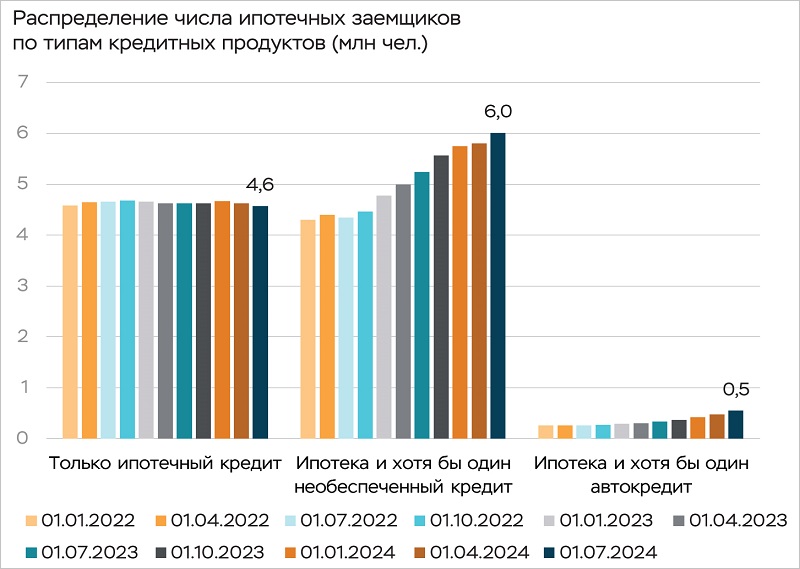

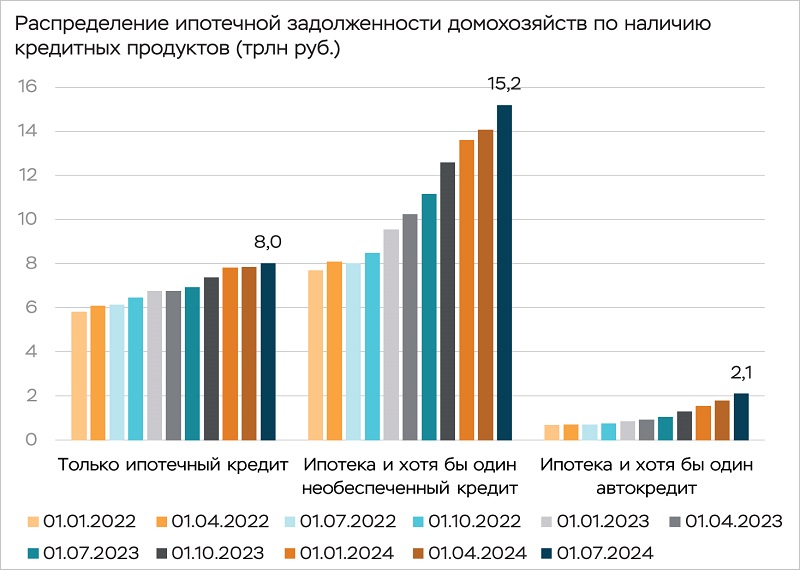

Растет число заемщиков, имеющих дополнительно к ипотеке хотя бы один необеспеченный кредит (+38% за два года) или автокредит (в три раза).

Источник: Банк России

Задолженность домохозяйств, имеющих только ипотеку, также увеличилась, но не столь существенно (+31%).

Источник: Банк России

Долг половины ипотечных заемщиков составляет от 1 млн руб. до 4 млн руб.

Источник: Банк России

На кредиты от 10 млн руб. и более приходится 16% всего ипотечного портфеля.

Источник: Банк России

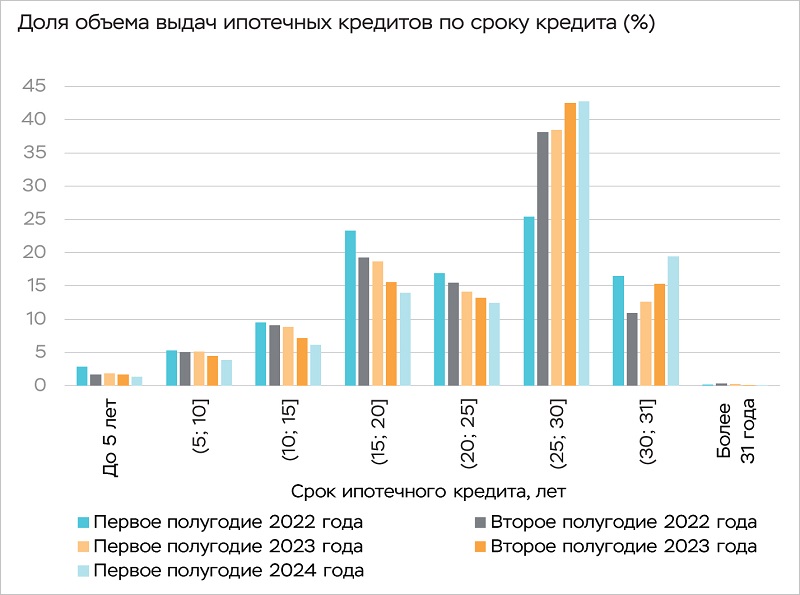

За год доля ипотеки, выданной на срок от 30 лет до 31 года, увеличилась на 6,8 п. п.

Источник: Банк России

Доля кредитов, по которым возраст заемщика на момент завершения выплат составит более 65 лет, выросла до 48% (+14 п. п.).

Источник: Банк России

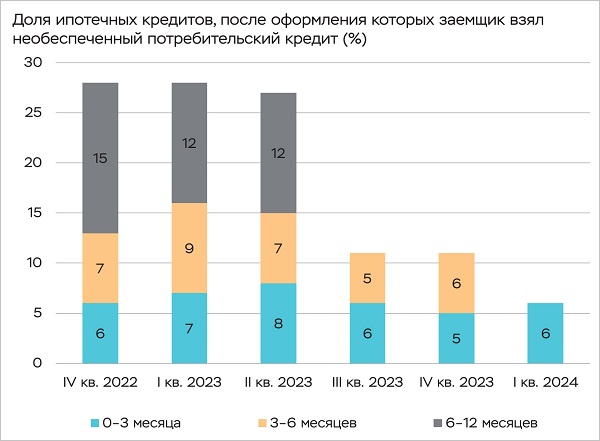

Кроме того, как отметили эксперты, в первый год после получения ипотеки 27% россиян берут потребительский кредит (возможно, на ремонт). И эта тенденция не меняется.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ: программы льготного жилищного кредитования привели к целому ряду дисбалансов в экономике

Эксперты: медианный платеж по ипотеке на российском рынке новостроек составляет 34 тыс. руб.

Эксперты определили среднюю стоимость ипотечной квартиры в России — 5,6 млн руб.

Растет онлайн-выдача кредитов, и лучше этим умеет пользоваться молодежь

Эксперты назвали регионы с наименьшим ежемесячным платежом по ипотеке

Эксперты рассчитали переплату по ипотеке при рыночной ставке