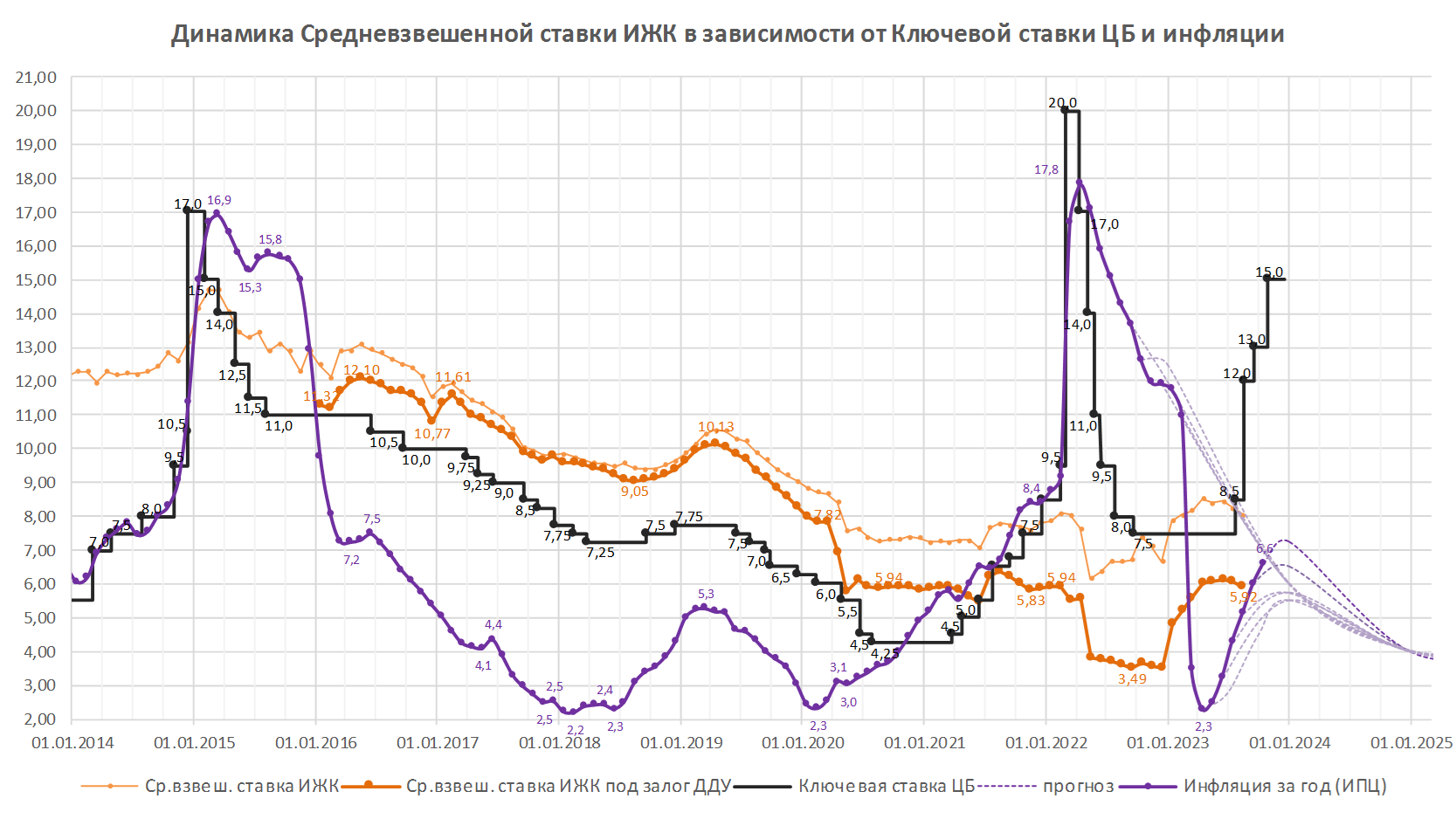

ЦБ повысил ключевую ставку до 15% годовых (графики)

Совет директоров Банка России принял решение увеличить ключевую ставку сразу на 200 б. п.

Фото: © Овчинникова Ирина / Фотобанк Лори

По сообщению пресс-службы регулятора, инфляционное давление значительно усилилось и складывается выше ожиданий. На среднесрочном горизонте проинфляционные риски остаются существенными. Увеличение внутреннего спроса все больше превышает возможности расширения производства товаров и услуг, а инфляционные ожидания сохраняются на повышенных уровнях. В этих условиях требуется обеспечить дополнительное ужесточение денежно-кредитной политики для ограничения масштаба отклонения инфляции вверх от цели и ее возвращения к 4% в 2024 году. Более того, необходим продолжительный период поддержания жестких денежно-кредитных условий в экономике.

В среднем за III квартал рост цен с поправкой на сезонность составил 12,1% в пересчете на год (по сравнению с 5,1% в II квартале). Годовая инфляция, по оценке на 23 октября, повысилась до 6,6% после 6,0% в сентябре. По прогнозу регулятора, годовая инфляция составит 7,0% — 7,5% в 2023 году (ранее ЦБ ожидал 6,0% — 7,0%), вернется к 4% в 2024 году и будет находиться вблизи 4% в дальнейшем.

Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Ранее в подобной формулировке регулятор писал не про «развитие», а про «структурную перестройку» экономики.

Согласно последней опубликованной статистике ЦБ, в августе количество выданных ипотечных кредитов на новостройки более чем вдвое превысило показатели августа 2022 года, а по итогам января — августа прирост составил 40%. Средняя ставка по ипотеке под залог ДДУ составляет 5,92%.

Аналитики не сомневались в том, что ключевая ставка будет повышена. Однако в качестве основного рассматривался вариант с повышением только на 1 п. п. Так, согласно консенсус-прогнозу Ведомостей, большинство экспертов (11 из 18) ожидали роста ставки до 14%, а еще пятеро — до 15%. По прогнозу РБК, 27 из 30 аналитиков ожидали увеличения ставки до 14%, и двое — до 15%. Базовый сценарий от экономистов, опрошенных Forbes, также предполагал рост ставки до 14%, а рисковый — до 15%.

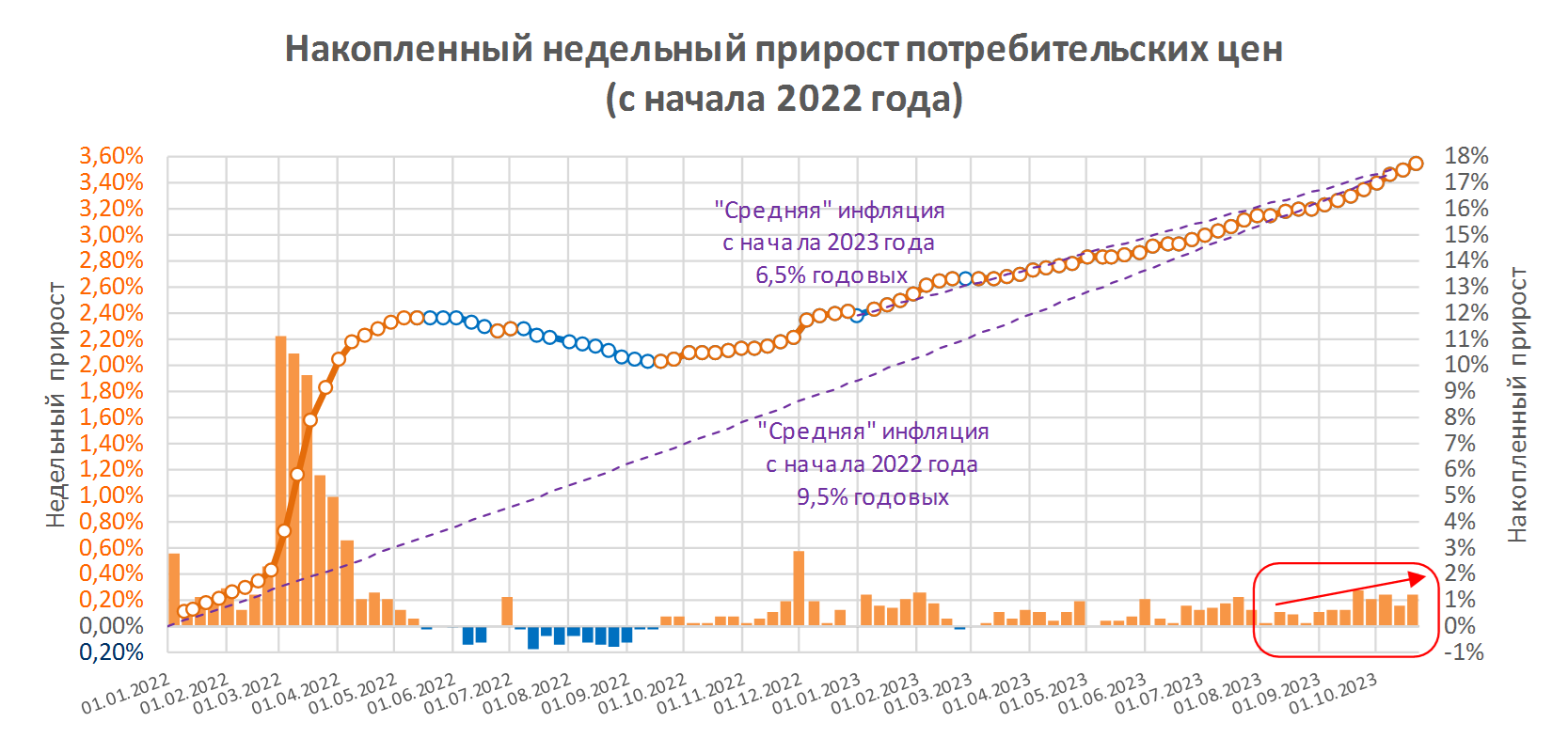

В качестве основных причин повышения эксперты выделяют ускоряющуюся инфляцию. И действительно, график изменения потребительских цен показывает, что недельный прирост цен имеет тенденцию к ускорению. И если в августе цены выросли на 0,28%, а в сентябре — на 0,87%, то в октябре есть шанс увидеть месячный прирост почти в 1%.

Вместе с тем повышение ключевой ставки для укрощения инфляции окажет существенное влияние на кредитование. Первый заместитель президента — председателя правления ВТБ Дмитрий Пьянов предупреждает, что повышение ключевой ставки может привести к существенному замедлению кредитования по бразильскому сценарию, когда в период высокой ставки выдаются только субсидированные займы как компаниям, так и гражданам.

«Ставки льготной и семейной ипотеки не зависят от ключевой ставки. Но очевидно, что вслед за ростом ключевой ставки увеличатся расходы бюджета на субсидирование льготных ипотечных программ, — отметил, комментируя решение регулятора, руководитель портала ЕРЗ.РФ Кирилл Холопик. — Возможности бюджета небезграничны, поэтому участники рынка опасаются правительственных решений о дальнейшем ужесточении таких программ.

Однозначно пострадают продажи новостроек в дорогих сегментах, где не работает льготная ипотека (из-за лимитов по сумме). Повышение ставки негативно скажется также на темпах вывода новых проектов и на себестоимости строительства, поскольку на стадии покупки земли и до начала продаж застройщики кредитуются в банках по рыночным ставкам»

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 15 декабря 2023 года.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ повысил ключевую ставку до 13% годовых (график)

ЦБ на внеочередном заседании повысил ключевую ставку до 12% годовых (график)

ЦБ повысил ключевую ставку до 8,5% годовых (график)