ЦБ повысил ключевую ставку до 4,5% годовых (график)

Совет директоров Банка России впервые с 2018 года повысил ключевую ставку на 0,25 п.п. и анонсирует возврат к нейтральной денежно-кредитной политике.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора инфляция складывается выше прогноза. В феврале годовой темп прироста потребительских цен увеличился до 5,7% (после 5,2% в январе), и на 15 марта, по оценкам, достиг 5,8%.

Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее. Ожидания по внешнему спросу также улучшаются. Дополнительное влияние на рост цен оказывают факторы со стороны предложения, сдерживающие наращивание выпуска ряда товаров. Баланс рисков сместился в сторону проинфляционных. Инфляционные ожидания населения и бизнеса остаются на повышенном уровне.

Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость возвращения к нейтральной денежно-кредитной политике.

По прогнозу регулятора годовая инфляция вернется к цели вблизи 4% в первой половине 2022 года и будет находиться на этом уровне в дальнейшем. Бросается в глаза тот факт, что регулятор в этот раз не озвучил прогнозов по инфляции на конец текущего года.

В пресс-релизе ЦБ также отмечено, что денежно-кредитные условия остаются мягкими и с момента предыдущего заседания существенно не изменились. Кредитные и депозитные ставки преимущественно оставались неизменными. Кредитование продолжает расти темпами, близкими к максимумам последних лет. Наряду с мягкими денежно-кредитными условиями на динамику кредитования оказывают влияние льготные программы Правительства, а также регуляторные послабления.

Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях и продолжит определять сроки и темпы возврата к нейтральной денежно-кредитной политике с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

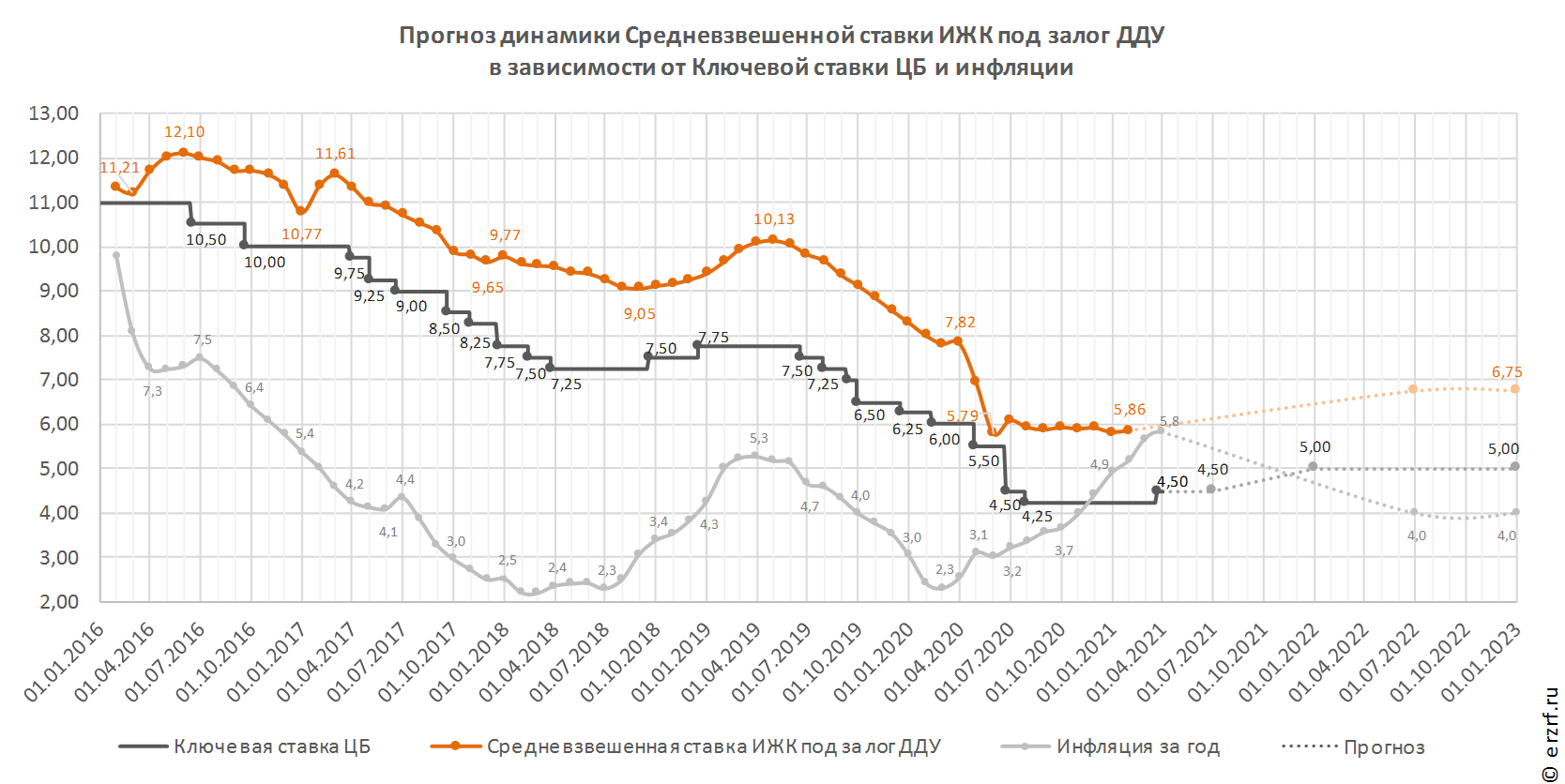

По последней опубликованной статистике ставка ипотеки под залог ДДУ в январе составила 5,86% годовых, т.е. вплотную приблизилась к уровню инфляции, а количество выданных кредитов на новостройки на 16% превысило прошлогодние показатели.

По мнению Bloomberg Банк России до конца 2021 года может повысить ключевую ставку до 5,5% или даже до 6%. При этом большинство аналитиков ожидали сохранения ставки в марте, а ее повышение прогнозировалось на будущих заседаниях Совета директоров ЦБ.

Сегодняшнее решение регулятора по ключевой ставке, а также допущение о дальнейшем ее повышении, безусловно повлияет на решение о продлении льготной ипотеки. «Если ЦБ будет держать низкую ставку, то у нас и потребности в компенсации не будет, — заявил на днях вице-премьер Марат Хуснуллин. — Если будет поднимать, тогда нам придется компенсировать», — пояснил вице-премьер.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 23 апреля 2021 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ в четвертый раз сохранил ключевую ставку на уровне 4,25% годовых (график)

ЦБ в третий раз сохранил ключевую ставку на уровне 4,25% годовых (график)

ЦБ вновь сохранил ключевую ставку на уровне 4,25% годовых (график)

ЦБ сохранил ключевую ставку на уровне 4,25% годовых (график)

ЦБ снизил ключевую ставку до 4,25% годовых (график)