ЦБ повысил ключевую ставку до 5% годовых (график)

Совет директоров Банка России увеличил ключевую ставку сразу на 0,5 п.п.

Фото: www.sakhalife.ru

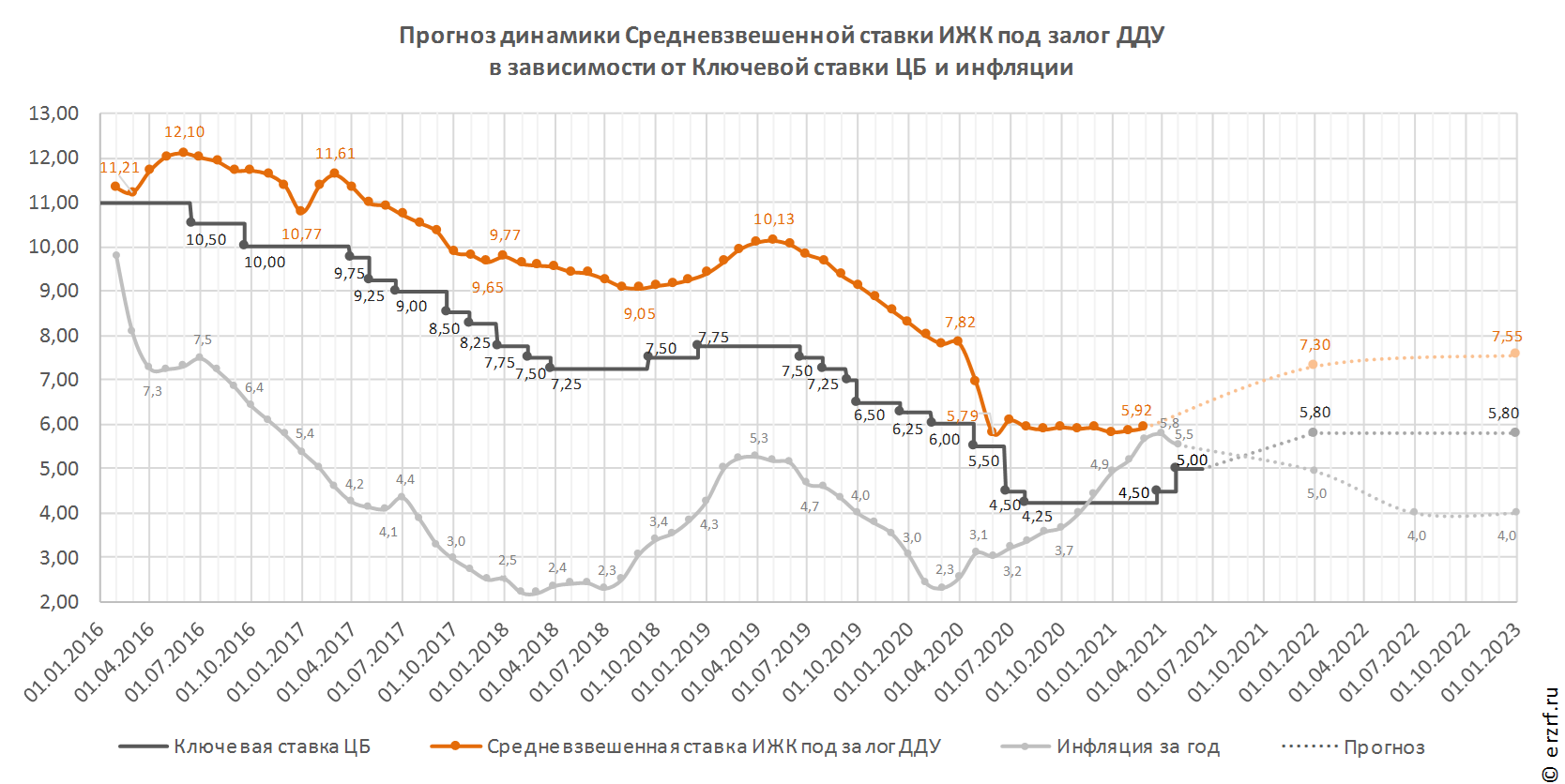

По сообщению пресс-службы регулятора инфляция продолжает складываться выше прогноза. В марте годовой темп прироста потребительских цен увеличился до 5,8% (после 5,7% в феврале), и на 19 апреля годовая инфляция замедлилась до 5,5%. Однако это связано с эффектом высокой базы апреля 2020 года.

Восстановление спроса приобретает все большую устойчивость и в ряде секторов опережает возможности наращивания выпуска. В этих условиях баланс рисков смещен в сторону проинфляционных.

Прогноз Банка России по инфляции на 2021 год повышен до 4,7–5,2%. Устойчивое замедление годовой инфляции прогнозируется во втором полугодии 2021 года. В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России в середине 2022 года и будет находиться вблизи 4% в дальнейшем.

В пресс-релизе ЦБ также отмечено, что денежно-кредитные условия остаются мягкими и с момента предыдущего заседания существенно не изменились. Кредитование продолжает расти темпами, близкими к максимумам последних лет. Принятые решения о повышении ключевой ставки и произошедшее с начала текущего года увеличение доходностей ОФЗ обусловят рост кредитно-депозитных ставок в будущем.

По последней опубликованной статистике ставка ипотеки под залог ДДУ в феврале составила 5,92% годовых, т.е. вплотную приблизилась к уровню инфляции, а количество выданных кредитов на новостройки на 26% превысило прошлогодние показатели.

Также Банк России опубликовал среднесрочный прогноз по ключевой ставке, согласно которому до конца 2021 года средняя ключевая ставка прогнозируется в диапазоне 5,0–5,8%. Средняя ключевая ставка в течение 2022 года ожидается на уровне 5,3–6,3%, а в 2023 году — 5,0–6,0%.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 11 июня 2021 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ повысил ключевую ставку до 4,5% годовых (график)

ЦБ в четвертый раз сохранил ключевую ставку на уровне 4,25% годовых (график)

ЦБ в третий раз сохранил ключевую ставку на уровне 4,25% годовых (график)

ЦБ вновь сохранил ключевую ставку на уровне 4,25% годовых (график)