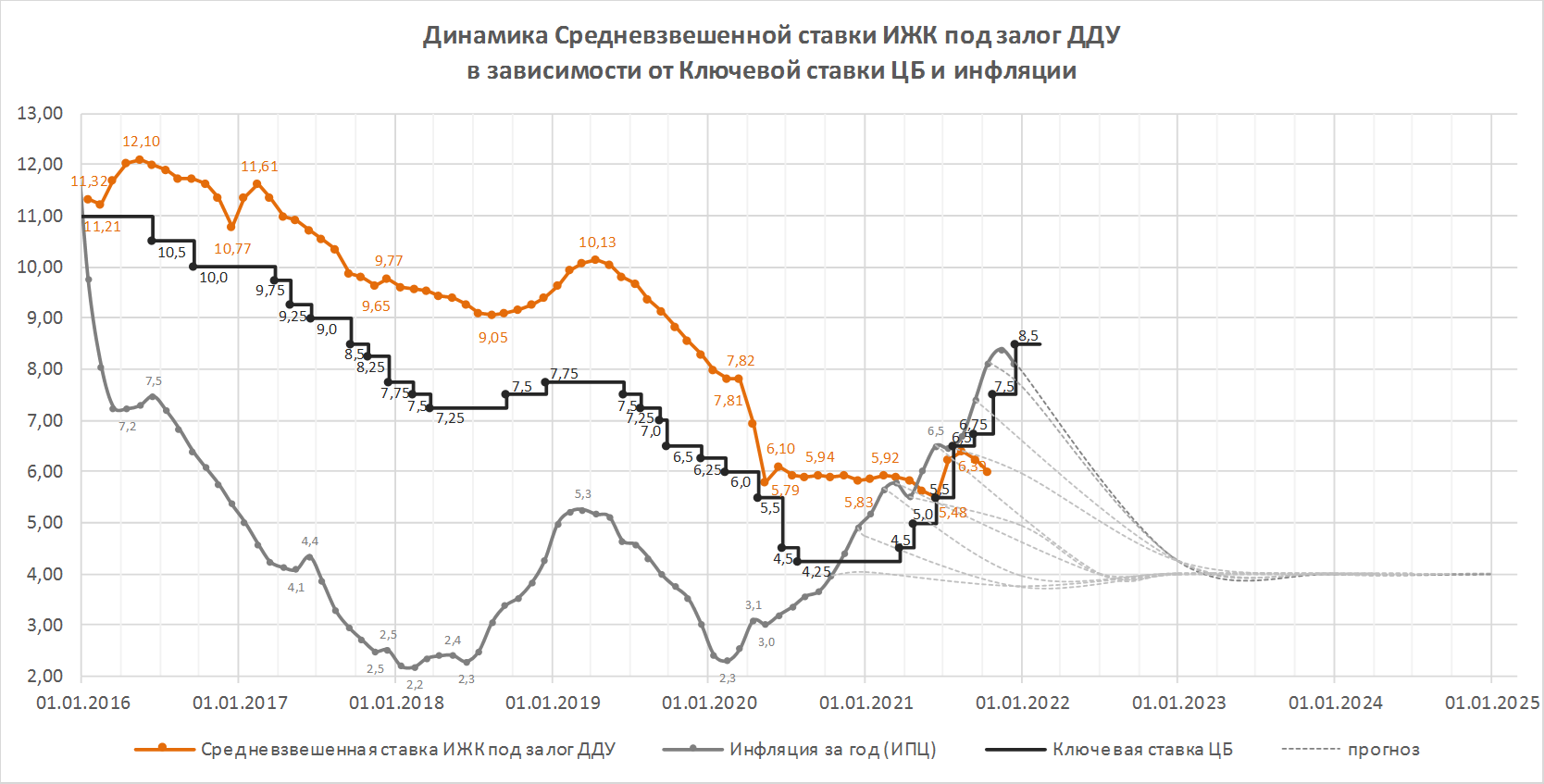

ЦБ повысил ключевую ставку до 8,5% годовых (график)

Совет директоров Банка России увеличил ключевую ставку сразу на один процентный пункт.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора, инфляция складывается выше октябрьского прогноза Банка России. В ноябре годовая инфляция увеличилась до 8,4% (после 7,4% в сентябре) но по оценке на 13 декабря она снизилась до 8,1%. Примечательно, что ключевая ставка впервые в этом цикле повышения обогнала уровень инфляции. Такого не наблюдалось с октября прошлого года.

Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, продолжают находиться значимо выше 4% в годовом выражении. Инфляционные ожидания населения вновь повысились, и в декабре обновили максимум за пять лет. Ценовые ожидания предприятий по-прежнему остаются вблизи многолетних максимумов. Ожидания профессиональных аналитиков на 2022 год несколько выросли, однако на среднесрочную перспективу заякорены вблизи 4%. Преобладающее влияние проинфляционных факторов может привести к более значительному и продолжительному отклонению инфляции вверх от цели.

Прогноз регулятора по возврату инфляции к таргету изменился. В базовом сценарии годовая инфляция снизится до 4,0—4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

В пресс-релизе ЦБ также отмечено, что денежно-кредитные условия, хотя и ужесточились, но все еще оцениваются как нейтральные. Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте-октябре. Рост номинальных процентных ставок в условиях повышенных инфляционных ожиданий пока оказывает ограниченное влияние на динамику кредитования и склонность к сбережению.

Регулятор допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

По последней опубликованной статистике ставка ипотеки под залог ДДУ в октябре снизилась до 6% годовых, что значительно отстает от уровня инфляции, который в годовом выражении уже тогда составлял 8,1%. При этом даже при такой низкой ипотечной ставке количество выданных кредитов на новостройки в октябре отстало от прошлогодних на 32%.

Такое несоответствие ипотечных ставок и инфляции не может длиться долго. Многие банки уже повышают ставки по ипотечным продуктам вслед за ростом ключевой либо не исключают повышения в ближайшее время. Так, вице-президент банка ВТБ Ирина Качурина ожидает двузначных ставок по ипотеке в 2022 год, По ее мнению банки «до последнего держат ставки по ипотеке на минимальных значениях, чтобы поддержать спрос, выполнить планы свои, планы продаж застройщиков», но скоро не смогут этого делать, поскольку ключевая ставка ЦБ неуклонно растет.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 11 февраля 2022 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ резко повысил ключевую ставку — до 7,5% годовых (график)

ЦБ повысил ключевую ставку до 6,75% годовых (график)

ЦБ повысил ключевую ставку до 6,5% годовых (график)