ЦБ: программы льготного жилищного кредитования привели к целому ряду дисбалансов в экономике

Это следует из проекта второй версии входящего в «бюджетный» пакет документа Банка России «Основные направления единой государственной денежно-кредитной политики на 2025 год и период 2026 и 2027 годов».

Фото: cbr.ru

Субсидированная ипотека, по мнению специалистов Банка России, снизила влияние ключевой ставки ЦБ на кредитование, спрос и инфляцию. Стимулировать экономику в случае спада также будет сложнее.

Регулятор констатирует, что связанные с льготным кредитованием дисбалансы сказались на экономике гораздо сильнее, чем можно было предполагать исходя из статистических данных.

Помимо роста бюджетных расходов снижение ставки для одних групп населения сопровождалось ее повышением для остальных. В итоге за льготный кредит платят как налогоплательщики, так и «нельготные» заемщики.

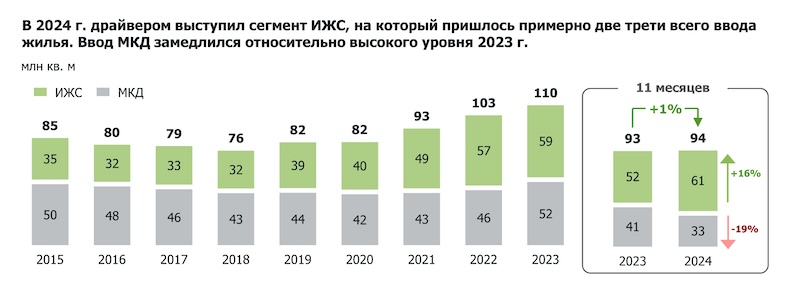

Структура портфеля льготных кредитов

Источник: Банк России

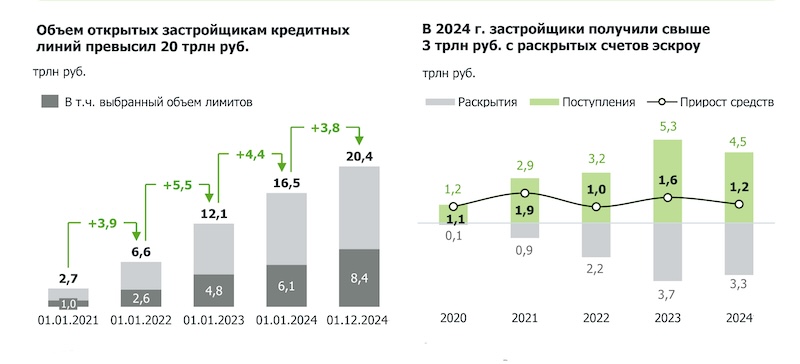

По информации ЦБ, объем субсидируемой ипотеки вырос с 2% ВВП в 2020 году до почти 8% к началу 2024-го. Причем прежде всего — за счет безадресной программы на новостройки. К моменту завершения на нее пришлось 9 трлн руб. из 14 трлн руб. всех льготных займов.

Показательно и то, что по состоянию на 01.07.2024 почти половина кредитного портфеля обслуживалась по фиксированной ставке ниже 10% годовых:

• менее 5% — 21,3%;

• от 5% до 10% — 28,5%;

• от 10% до 15% — 15,7%;

• от 15% — 20% (на тот момент ставка ЦБ составляла 16%) — 28,3%;

• по более высоким — лишь около 6%.

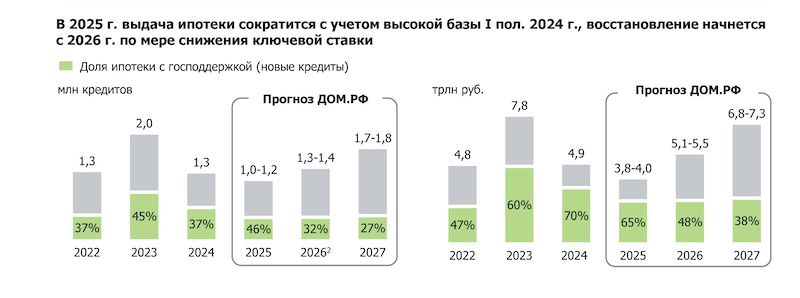

Всего по безадресной льготной ипотеке заемщики получили 1,6 млн кредитов на общую сумму 6 трлн руб. Это позволило им приобрести 76 млн кв. м жилья.

Фото: © Alexandr Shevchenko / Фотобанк Лори

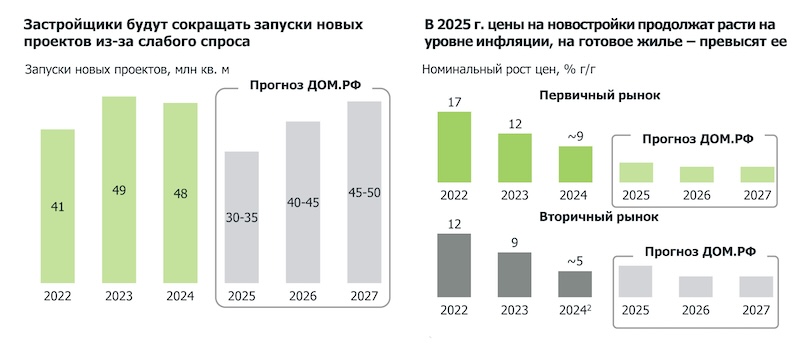

При этом предложение отставало от спроса, что вызвало резкое удорожание недвижимости (на первичном рынке — почти вдвое, существенно выше роста зарплат и инфляции).

Таким образом, доступность жилья для населения снизилась: увеличение цен полностью перекрыло преимущества низких ставок по льготной ипотеке, заключили в ЦБ.

Плюс к этому государственные расходы по программе уже составили 0,5 трлн руб. Не исключено, что при равномерном погашении кредитов в течение 10 лет бюджет может потратить на субсидии еще до 1,2 трлн руб.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: как внедрение ипотечного стандарта скажется на рынке жилья

ЦБ: после завершения льготной ипотеки продолжают возникать серые схемы, что повышает цены на жилье

Макронадбавки по ипотеке в рамках ДДУ: позиции Минфина и ЦБ разошлись

Эксперты: что будет с экономикой и строительством при ключевой ставке ЦБ в 19%

Эльвира Набиуллина: Переход к адресным ипотечным программам сделает жилье более доступным

ЦБ повысил ключевую ставку до 19% годовых (графики)

Эксперты: субсидии банкам по льготной ипотеке за 10 лет могут составить 1,2 трлн руб.

ЦБ не нравится такой банковский инструмент, как покупка сниженной ставки по кредиту

Эксперты: из-за высокой ключевой ставки ЦБ экономика замедлится, но инфляция стабилизируется