ЦБ: просроченная задолженность по ипотеке за год уменьшилась на 14%, а ее доля ничтожно мала — всего 0,4% общего портфеля ИЖК

Эти и другие важные данные содержатся в очередном информационно-статистическом бюллетене, подготовленном специалистами аналитического подразделения регулятора.

Аналитики ЦБ зафиксировали замедление активности на рынке ИЖК в октябре. Объем выдач по итогам месяца cоставил 448,3 млрд руб. (-13,5% к сентябрю).

В то же время снижение активности в октябре было меньшим по сравнению с ситуацией в апреле текущего года (вскоре после начала СВО и вызванного ею внешнего санкционного давления в отношении России), когда выдачи ипотечных кредитов за месяц сократились на 69% (!), отмечается в обзоре.

Фото: www.pbs.twimg.com

Другие представленные регулятором основные показатели рынка ИЖК по итогам октября выглядят так:

• портфель данного вида кредитования достиг уровня 13,5 трлн руб. (+1,7% к сентябрю);

• годовой прирост портфеля ИЖК снизился до 15,8% — минимальное значение с начала года (в то же время данный показатель значительно превзошел динамику за месяц прироста общего портфеля кредитов физлицам (+9,6%));

• доля ИЖК в общем объеме кредитов, предоставленных физическим лицам — 27,4% (-2,2 п.п. за месяц, -0,3 п.п. за год);

• доля ИЖК в портфеле розничного кредитования — 50,8% (без изменений за месяц, + 3 п.п. за год);

Источник: Банк России

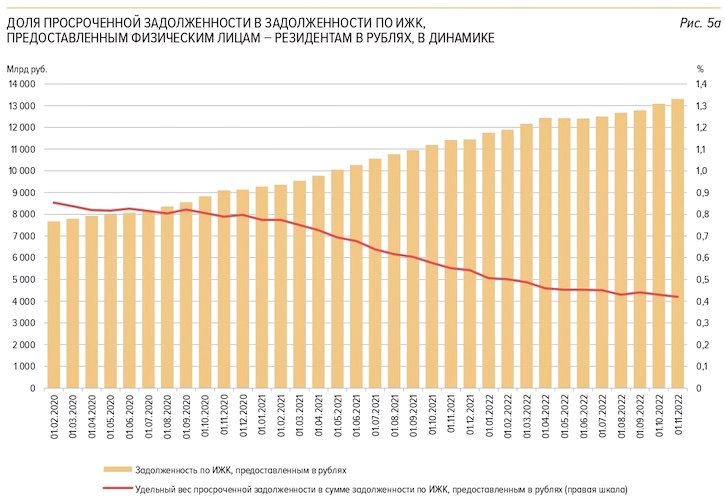

• просроченная задолженность по ипотеке — 59,2 млрд руб. (без изменений за месяц, -14,3% за год)

• доля просроченной задолженности по ипотеке в портфеле ИЖК — 0,4% (-0,2 п.п. за год);

• портфель ИЖК на рынке новостроек (по ДДУ) — 3,2 трлн руб. (+1,1% за месяц, +21,5% за год);

• по программам господдержки ИЖК в октябре предоставлено 38,2 тыс. кредитов на сумму 185,1 млрд руб. — около 41,3% общего объема ипотечных выдач по стране;

• относительно предыдущего месяца количество и объем субсидируемых государством льготных ипотечных кредитов уменьшились на 16,7 и 23,7% соответственно.

Комментируя динамику основных показателей рынка ипотеки, аналитики ЦБ отметили, что снижение ее объемов в октябре было вызвано сокращением выдач в рамках госпрограмм субсидирования ставки (выступающих «основным драйвером активности» в сегменте ИЖК на рынке новостроек), а также «возросшей неопределенностью и повышением ставок по рыночным программам».

Фото: www.сз-саратов.рф

Авторы обзора также обратили внимание на продолжение роста цен на рынке новостроек в III квартале (+4,3% ко II кварталу, +29,7% к III кварталу 2021 года) — в среднем до 121,3 тыс. руб. за 1 кв. м.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ: ставка ипотеки для долевого строительства в октябре составила 3,68% (графики)

Эксперты: россияне ипотекой не перегружены