ЦБ рекомендует банкам подготовиться к возможным потерям от дальнейшего удешевления ипотеки

Банк России подготовил доклад для общественных консультаций, нацеленный на улучшение качества управления банками процентными рисками, которые возникают из-за устойчивого снижения в стране средней ставки ИЖК.

Фото: www.6422570.ru

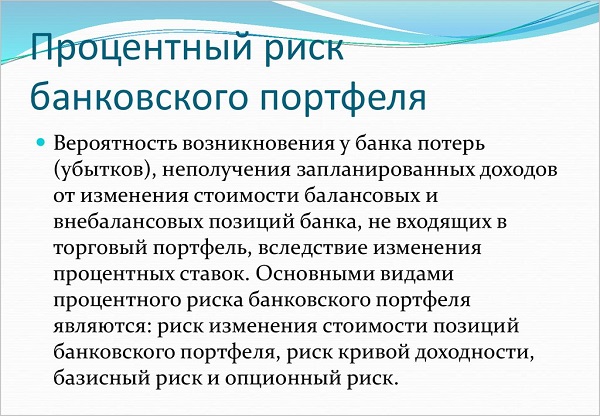

В данном случае под процентным риском понимается риск возникновения финансовых потерь для банков вследствие снижения средней ставки ИЖК (на фоне устойчивого сокращения ключевой ставки ЦБ).

Дело в том, что граждане, взявшие ипотечный кредит некоторое время назад по более высоким процентным ставкам в период удешевления ипотеки, стремятся ее рефинансировать в банке-кредиторе по новым ставкам. Из-за этого последний объективно несет определенные финансовые издержки.

В докладе ЦБ дан целый перечень рекомендаций от ЦБ для коммерческих банков по управлению процентным риском по портфелю ипотечных кредитов.

Эти рекомендации, в частности, таковы:

1) разработать и утвердить во внутренних банковских нормативных документах детальную методологию оценки процентного риска при ипотечном кредитовании (в случае если объем ипотечного бизнеса банка удовлетворяет критериям значимости);

2) результаты оценки процентного риска учитывать при ценообразовании ипотечных продуктов;

3) при оценке процентного риска по ипотечному портфелю рекомендуется учитывать в том числе модель поведения клиентов при изменении процентных ставок (досрочное погашение ипотеки/рефинансирование и прочее);

Фото: www.ppt-online.org

4) использовать для оценки процентного риска по ипотечному портфелю модифицированные сценарии в целях учета эффекта от рефинансирования ипотечных кредитов по более низкой ставке;

5) если уровень процентной ставки по ранее выданным ипотечным кредитам выше текущей ставки по новым сопоставимым кредитам на 3 п.п., то такие кредиты рефинансировать по текущей ставке в объеме 50% от их общего объема в портфеле банка на дату оценки;

6) если на 2 п.п. (включительно) до 3 п.п. — то рефинансировать по текущей ставке в объеме 30%;

7) если на 1 п.п. (включительно) до 2 п.п. — то рефинансировать по текущей ставке в объеме 10%;

8) оценивать объем недополученного валового процентного дохода по ипотечному портфелю на горизонте 1, 2, 5 и 10 лет (в абсолютном выражении, а также относительно общей величины валового процентного дохода банка и величины капитала банка);

Фото: www.private.mkb.ru

9) при расчете показателей процентного риска по ипотечному портфелю общую величину обязательств банка, чувствительных к изменению процентной ставки, нормировать для приведения в соответствие по объему с величиной ипотечного портфеля;

10) по каждому временному интервалу рассчитывать чистый денежный поток как разность потока платежей клиентов по ипотечным кредитам и нормированного потока платежей банка по своим обязательствам в данном временном интервале.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ ужесточает условия выдачи ипотеки: мнения банкиров, экспертов и застройщиков

ЦБ снизил ключевую ставку до 6,25% годовых (графики)

Снижение средней ставки ИЖК до 8,5% и ниже расширит продажи новостроек на 15%

Банк России увидел риск образования ипотечной «кредитной спирали» на рынке жилья