ЦБ резко повысил ключевую ставку — до 7,5% годовых (график)

Совет директоров Банка России увеличил ключевую ставку сразу на 0,75 п.п.

Фото: www.sakhalife.ru

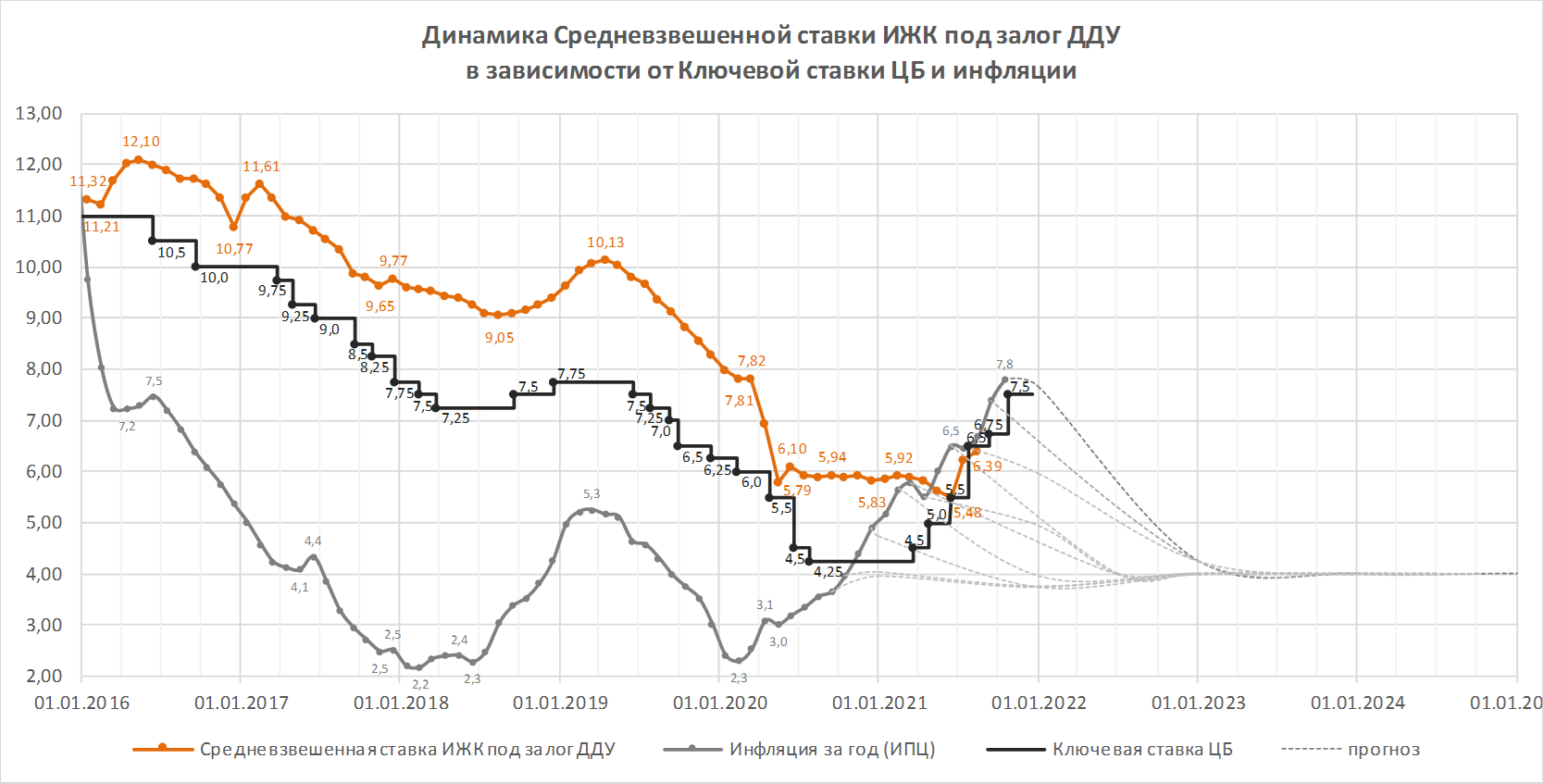

По сообщению пресс-службы регулятора инфляция складывается значительно выше прогноза. В сентябре годовая инфляция увеличилась до 7,4% (после 6,7% в августе) и, по оценке на 18 октября, возросла до 7,8%.

В ускорении годовой инфляции со второй половины августа существенную роль играет рост цен на плодоовощную продукцию. Но и показатели, отражающие наиболее устойчивые процессы ценовой динамики, продолжают находиться значимо выше 4% в годовом выражении. Инфляционные ожидания населения вновь повысились и достигли максимальных значений за последние пять лет. Ценовые ожидания предприятий по-прежнему остаются вблизи многолетних максимумов. Преобладающее влияние проинфляционных факторов может привести к более значительному и продолжительному отклонению инфляции вверх от цели.

По итогам 2021 года годовая инфляция ожидается в интервале 7,4—7,9%. В базовом сценарии годовая инфляция снизится до 4,0—4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

Прогноз регулятора по возврату инфляции к таргету изменился не сильно, возврат к 4% по-прежнему запланирован на конец 2022 года.

В пресс-релизе ЦБ также отмечено, что денежно-кредитные условия существенно не изменились. Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте-сентябре. Наметился незначительный приток средств на срочные рублевые депозиты. Сохраняется высокая активность на рынке ипотечного и необеспеченного потребительского кредитования.

Регулятор допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях Совета директоров ЦБ. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

По последней опубликованной статистике ставка ипотеки под залог ДДУ в августе выросла до 6,39% годовых, но все еще остается ниже уровня инфляции, который в годовом выражении тогда составил 6,7%. При этом количество выданных кредитов на новостройки в августе отстало от прошлогодних на 36%. Это резко контрастирует с масштабами кредитования до изменения в июле условий госпрограмм «Льготная ипотека на новостройки» и «Семейная ипотека».

Средние ставки ипотеки на новостройки медленно, но верно движутся к своим рыночным значениям, как это и было до введения льготной ипотеки. По статистике это ключевая ставка плюс 1,5—2 п.п. Заместитель министра строительства и ЖКХ Никита Стасишин, выступивший в среду на XV Московском форуме лидеров рынка недвижимости, выразил мнение, что средняя ставка ИЖК по итогам 2021 года может превысить показатель, заложенный в национальном проекте «Жилье и городская среда» на 2021 год, то есть 8,5% годовых.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 17 декабря 2021 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ повысил ключевую ставку до 6,75% годовых (график)

ЦБ повысил ключевую ставку до 6,5% годовых (график)

ЦБ повысил ключевую ставку до 5,5% годовых (график)