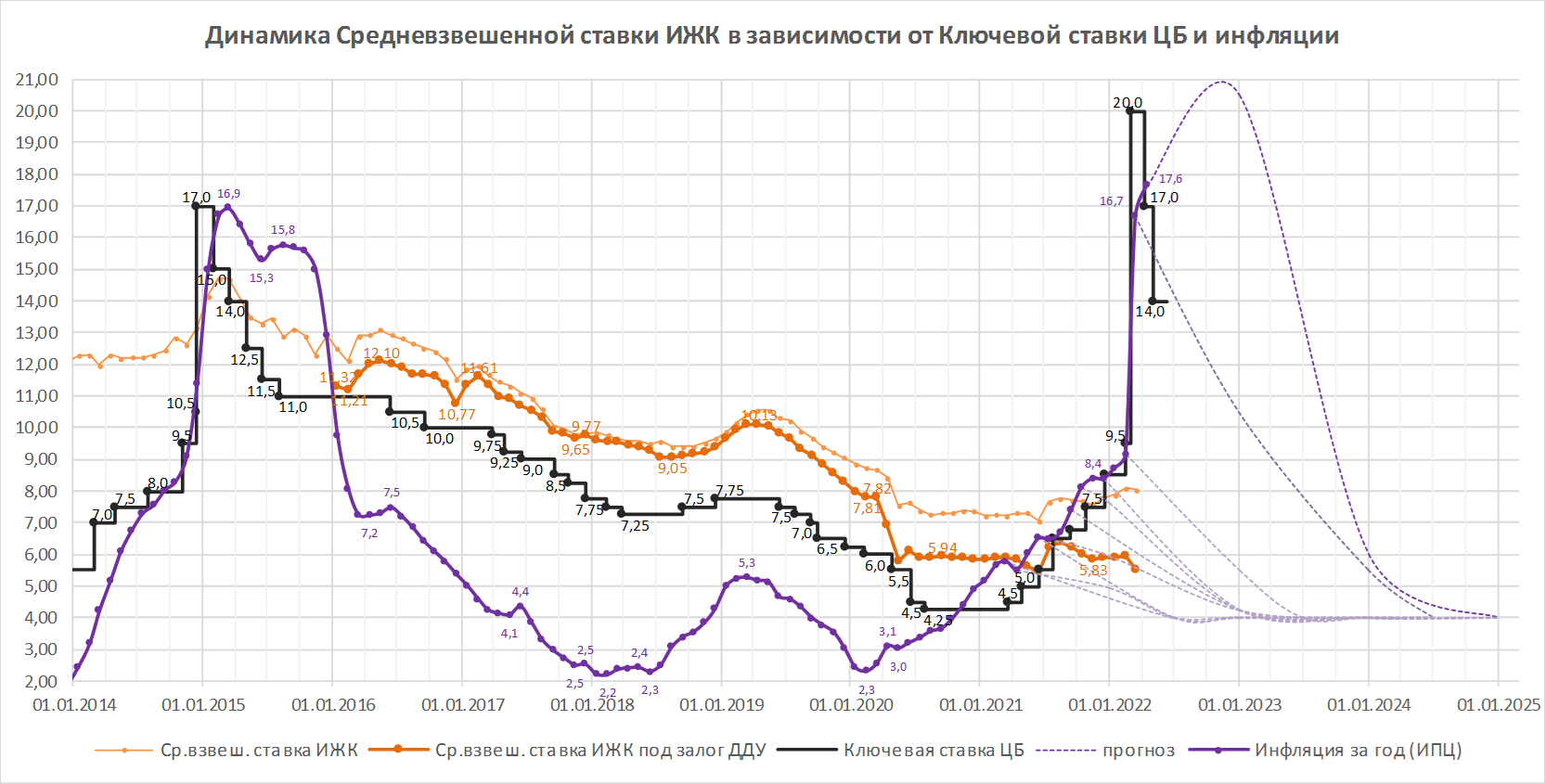

ЦБ РФ снизил ключевую ставку до 14,0% годовых (график)

Таким образом, ставка, как и в прошлый раз, уменьшилась еще сразу на три процентных пункта.

Фото: www.sakhalife.ru

Решение регулятора превзошло ожидания: эксперты не сомневались, что ключевая ставка будет снижена, однако большинство прогнозировало снижение до 15% годовых.

По сообщению пресс-службы Банка России, риски для ценовой и финансовой стабильности перестали нарастать, что создало условия для снижения ключевой ставки.

Инфляция, хотя и остается высокой, существенно замедлилась после пиковых значений первой половины марта. По оценке на 22 апреля, годовая инфляция составила 17,6% (после 16,7% в марте). Инфляционные ожидания населения и бизнеса снизились.

В базовом сценарии годовая инфляция продолжит возрастать в силу эффекта базы и составит 18,0–23,0% по итогам 2022 года. Затем, с учетом проводимой денежно-кредитной политики, она снизится до 5,0–7,0% в 2023 году и вернется к 4% в 2024 году. Важными факторами для дальнейшей динамики инфляции станут эффективность процессов импортозамещения, а также масштаб и скорость восстановления импорта готовых товаров, сырья и комплектующих.

Денежно-кредитные условия после резкого ужесточения в первой половине марта смягчились. Опережающим темпом снижаются депозитные ставки. При этом кредитная активность снижается в связи с ростом премии за риск, учитываемой в кредитных ставках, и возросшими требованиями банков к заемщикам.

В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. При развитии ситуации в соответствии с базовым прогнозом Банк России видит пространство для снижения ключевой ставки в 2022 году.

По последней опубликованной статистике ставка ипотеки под залог ДДУ в марте составила 5,54% годовых, а количество выданных ипотечных кредитов на новостройки превысило 62 тыс., обновив рекорд за все время c начала публикации этого показателя в 2016 году. Впрочем, статистика за апрель обещает быть как минимум гораздо скромнее. На днях замглавы Правительства РФ Марат Хуснуллин заявил, что «Ипотека провалилась за последние две недели. Просто провалилась». По его словам, спрос на ипотечные кредиты упал из-за резко поднятых банками рыночных ставок ИЖК после 28 февраля (вплоть до 23—24%), но до середины апреля поддерживался за счет кредитов, одобренных еще по прежним, низким, ставкам.

Снижение ключевой ставки, а также предложенное Президентом России Владимиром Путиным уменьшение ставки льготной ипотеки на новостройки до 9% годовых (после того как она была увеличена с 1 апреля с 7% до 12%) должны помочь восстановить спрос на рынке ИЖК.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 10 июня 2022 года.

Фото: www.900igr.net

Другие публикации по теме:

Росстат: реальные располагаемые доходы населения в I квартале 2022 года снизились на 1,2% (графики)

Владимир Путин: Предлагаю снизить ставку по льготной ипотеке до 9% годовых

Эльвира Набиуллина: Никакого дефолта российской экономики не будет

ЦБ РФ снизил ключевую ставку до 17,0% годовых (график)