ЦБ снизил ключевую ставку до 6,5% годовых (графики)

Банк России принял решение снизить ключевую ставку сразу на 0,50 п.п.

Фото: www.sakhalife.ru

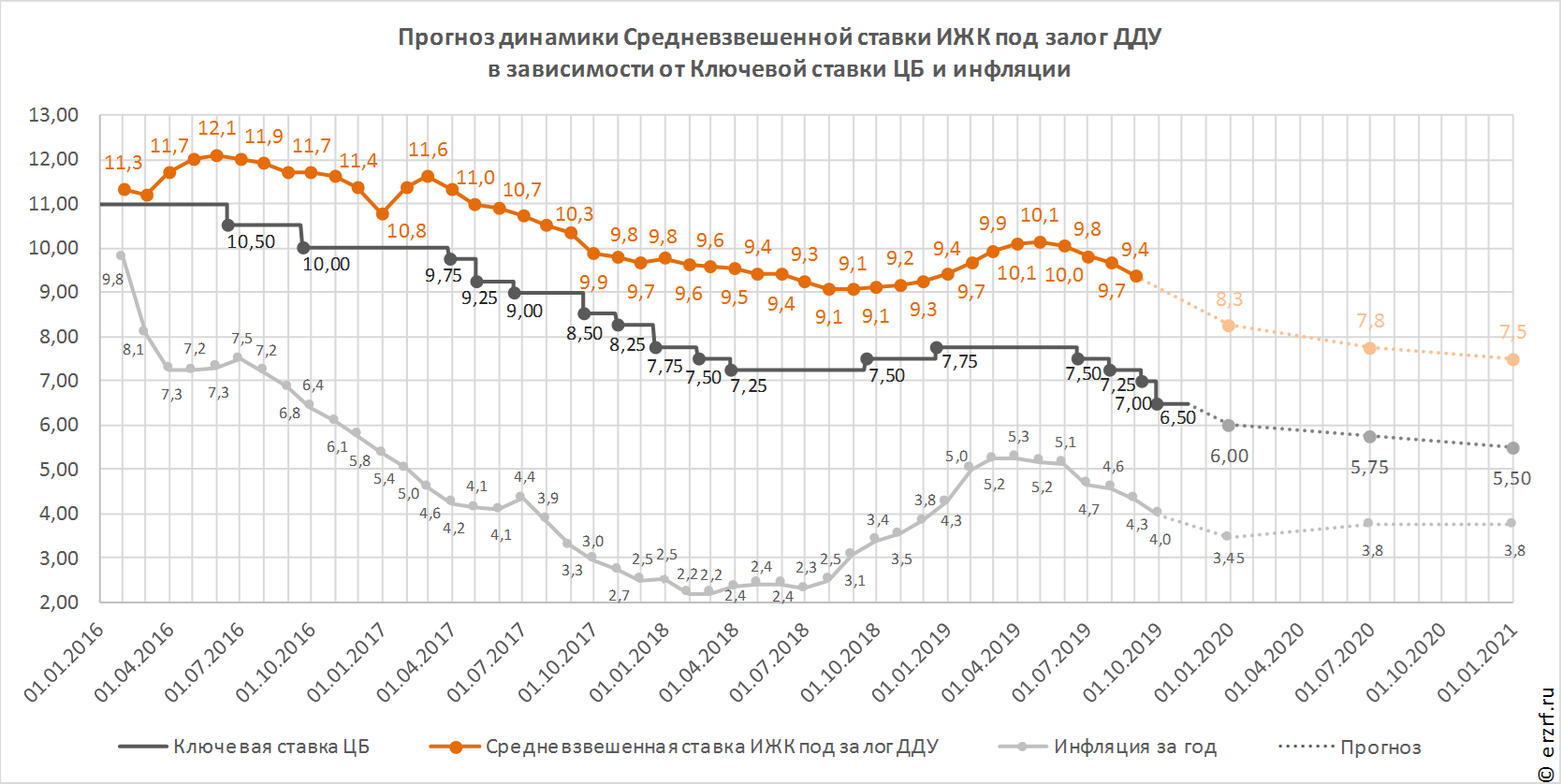

Напомним, что ЦБ оценивает нейтральную ключевую ставку на уровне 6—7% годовых. Таким образом, сегодня ставка опустилась к середине этого диапазона.

По сообщению пресс-службы регулятора замедление инфляции происходит быстрее, чем прогнозировалось. Годовой темп прироста потребительских цен в сентябре снизился до 4,0% (с 4,3% в августе 2019 года) и, по оценкам на 21 октября, составил около 3,8%. Однако наиболее устойчивые показатели инфляции, по расчетам Банка России, находятся вблизи 4%.

Инфляционные ожидания населения продолжают снижаться, но при этом остаются на повышенном уровне. Ценовые ожидания предприятий также несколько снизились. На краткосрочном горизонте дезинфляционные риски преобладают над проинфляционными. По прогнозу Банка России по итогам 2019 года инфляция составит 3,2–3,7% (ранее ожидалось 4,0–4,5%). По итогам 2020 года инфляция составит 3,5–4,0% и в дальнейшем останется вблизи 4%.

В пресс-релизе ЦБ также отмечено, что денежно-кредитные условия продолжили смягчаться, в т.ч. благодаря ожиданиям участников рынка относительно траектории ключевой ставки. Продолжилось снижение доходностей ОФЗ и депозитно-кредитных ставок. Принятые Банком России решения о снижении ключевой ставки и снижение доходностей ОФЗ создают условия для дальнейшего снижения депозитно-кредитных ставок.

В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. В соответствии с базовым прогнозом, Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на одном из ближайших заседаний.

По последней опубликованной статистике ставка ипотеки под залог ДДУ в августе снизилась на 0,33 п.п., до 9,35% годовых, и приближается к историческому минимуму, зафиксированному в августе прошлого года (9,05% годовых). В прошлом ставка по ИЖК под залог ДДУ, как правило, превосходила ключевую ставку ЦБ на 1,5—2 п.п. В последние несколько месяцев эта разница превышала 2 п.п., но постепенно снижается, и по итогам августа составила 2,1 п.п.

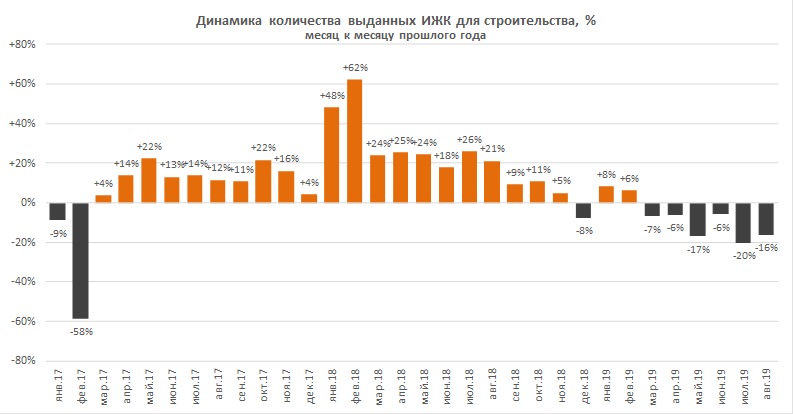

Высокие ипотечные ставки ведут к снижению темпов выдачи ипотечных кредитов. Согласно последней опубликованной статистике, количество выданных ипотечных кредитов под залог ДДУ за январь-август оказалось на 8,1% меньше, чем за тот же период 2018 года.

Ранее Председатель Центробанка Эльвира Набиуллина допустила смягчение денежной-кредитной политики более быстрыми темпами, чем предполагалось ранее. «Мы сейчас видим, что устойчивые тренды в инфляции, скорее всего, позволят нам ослаблять денежно-кредитную политику быстрее, чем мы предполагали раньше», — заявила она.

Эксперты также ожидают от Банка России широких шагов в деле снижения ключевой ставки. Так, главный экономист Сбербанка Антон Струченевский ожидает снижения ключевой ставки до 6% в декабре этого года. «В случае, если в первой половине 2020 года внешний фон останется относительно спокойным, а инфляция все еще низкой, ЦБ может продолжить снижать ставку на 25 базисных пунктов в сентябре и декабре следующего года — до 5,50%», — сказал он.

РЭУ им. Г. В. Плеханова допускает снижение ставки до 5% и ниже к середине 2021 года. Прогноз основан на снижении стоимости денег в мировой экономике, замедлении роста и ожиданиях низкой инфляции.

В этом случае снижение ставки ниже 8% годовых, которое заложено в национальном проекте «Жилье и городская среда», возможно уже в начале 2020 года.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 13 декабря 2019 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ снизил ключевую ставку до 7% годовых (графики)