ЦБ снизил ключевую ставку до 7% годовых (графики)

Банк России в третий раз подряд принял решение снизить ключевую ставку на 0,25 п.п.

Фото: www.sakhalife.ru

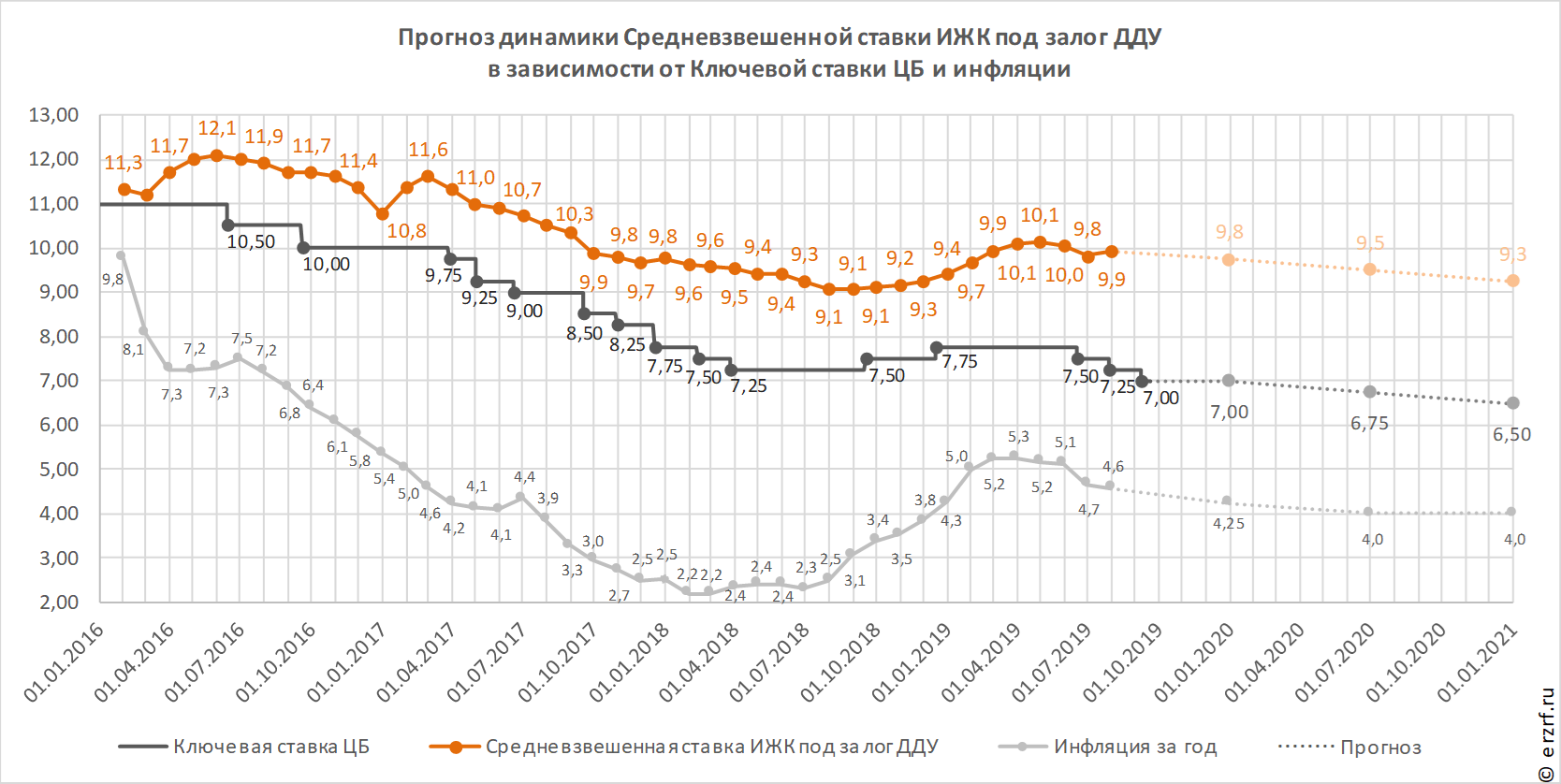

Последний раз ключевая ставка находилась на таком уровне в начале 2014 года. ЦБ оценивает нейтральную ключевую ставку на уровне 6—7% годовых: таким образом, сегодня достигнута верхняя граница этого диапазона.

По сообщению пресс-службы регулятора в России продолжается замедление инфляции. Годовой темп прироста потребительских цен в августе снизился до 4,3% (с 4,6% в июле 2019 года). Большинство показателей инфляции, по оценкам Банка России, находятся вблизи 4%.

Инфляционные ожидания населения несколько снизились, но при этом остаются на повышенном уровне. Ценовые ожидания предприятий демонстрировали смешанную динамику в условиях произошедшего в августе ослабления рубля. До конца года риски ускорения и замедления инфляции сбалансированы. По прогнозу Банка России по итогам 2019 года инфляция составит 4,0–4,5%, и в дальнейшем останется вблизи 4%.

В пресс-релизе ЦБ также отмечено, что денежно-кредитные условия продолжили смягчаться, в т.ч. благодаря пересмотру вниз ожидаемых траекторий процентных ставок в США и еврозоне. Продолжилось снижение доходности ОФЗ и процентных ставок в большинстве сегментов депозитно-кредитного рынка. Принятые Банком России решения о снижении ключевой ставки и уменьшение доходности ОФЗ создают условия для дальнейшего снижения депозитно-кредитных ставок.

В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. В соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на одном из ближайших заседаний.

По последней опубликованной статистике ставка ипотеки под залог ДДУ в июле выросла на 0,12 п.п., до 9,94% годовых. Это ненамного меньше пика в 10,13%, который был достигнут в апреле. В прошлом ставка по ИЖК под залог ДДУ, как правило, превосходила ключевую ставку ЦБ на 1,5—2 п.п., однако в последние несколько месяцев эта разница превышает 2 п.п., и по итогам июля она достигла 2,69 п.п.

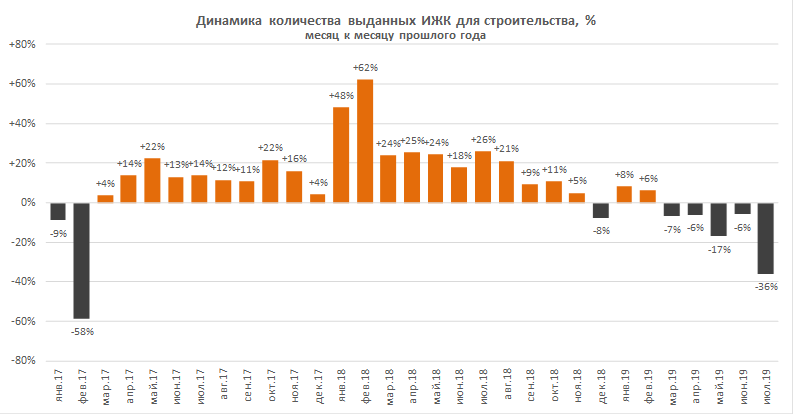

Высокие ипотечные ставки ведут к снижению темпов выдачи ипотечных кредитов. По обновленной статистике количество выданных ипотечных кредитов под залог ДДУ в январе-июле оказалось на 9,2% меньше, чем за тот же период 2018 года.

Президент России Владимир Путин в рамках Восточного экономического форума заявил о необходимости снижения ипотечных ставок: «Наша цель — в целом по стране снижать ставку ипотеки», — подчеркнул он.

Снижение ставки ниже 8% годовых заложено в национальном проекте «Жилье и городская среда». Актуальное видение проекта, по словам заместителя Председателя Правительства РФ Виталия Мутко, предполагает достижение ипотечными ставками уровня 8,5—8,9% к 2021 году. «В целом по 2019 году предлагается зафиксировать ставку на уровне 10,1%, — сообщил Мутко. — За второе полугодие этот показатель не улучшить. И на следующий год можно перейти где-то на 9,6—9,7%», — пояснил вице-премьер.

Конечная цель — ставка ниже 8% годовых, по расчетам генерального директора «ДОМ.РФ» Александра Плутника, может быть достигнута раньше 2024 года. «У нас общая задача, она поставлена Президентом страны, в указе о национальных целях развития [говорится], что ставка должна составлять меньше 8% к 2024 году, — заявил он. — Исходя из той ситуации, которая складывается, как работают банки, мы уверены в достижении этих показателей и надеемся, что это произойдет даже не к 2024 году, а раньше. Мы видим, что ситуация развивается в позитивном ключе», — добавил Плутник.

Фото: www.kommersant.ru

Глава Минэкономразвития РФ Максим Орешкин (на фото) также рассчитывает на дальнейшее снижение ипотечных ставок, в том числе в связи с замедлением темпов потребительского кредитования.

«Ставки должны быть снижены таким образом, чтобы провал одной части спроса компенсировался ростом другой, — пояснил Орешкин. — Наиболее чутко реагирующий на изменение ставки сегмент кредитования — это, конечно, ипотека. Мы видим, что, темпы роста ипотеки, хотя и замедлились в последние месяцы, сейчас этот тренд должен развернуться. ЦБ уже два раза снизил процентные ставки, и он будет их снижать до тех пор, пока вот этого разворота тренда здесь не произойдет», — уточнил министр.

Впрочем, с точки зрения потребителя, снижение ставок частично будет «съедено» ростом цен на недвижимость. «Будет происходить следующая ситуация: часть снижения процентных ставок, часть снижения платежей по ипотеке будет компенсирована ростом цены на недвижимость», — констатировал Орешкин.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 25 октября 2019 года.

Фото: www.900igr.net

Другие публикации по теме:

Ключевая ставка снижена до 7,25% годовых (графики)