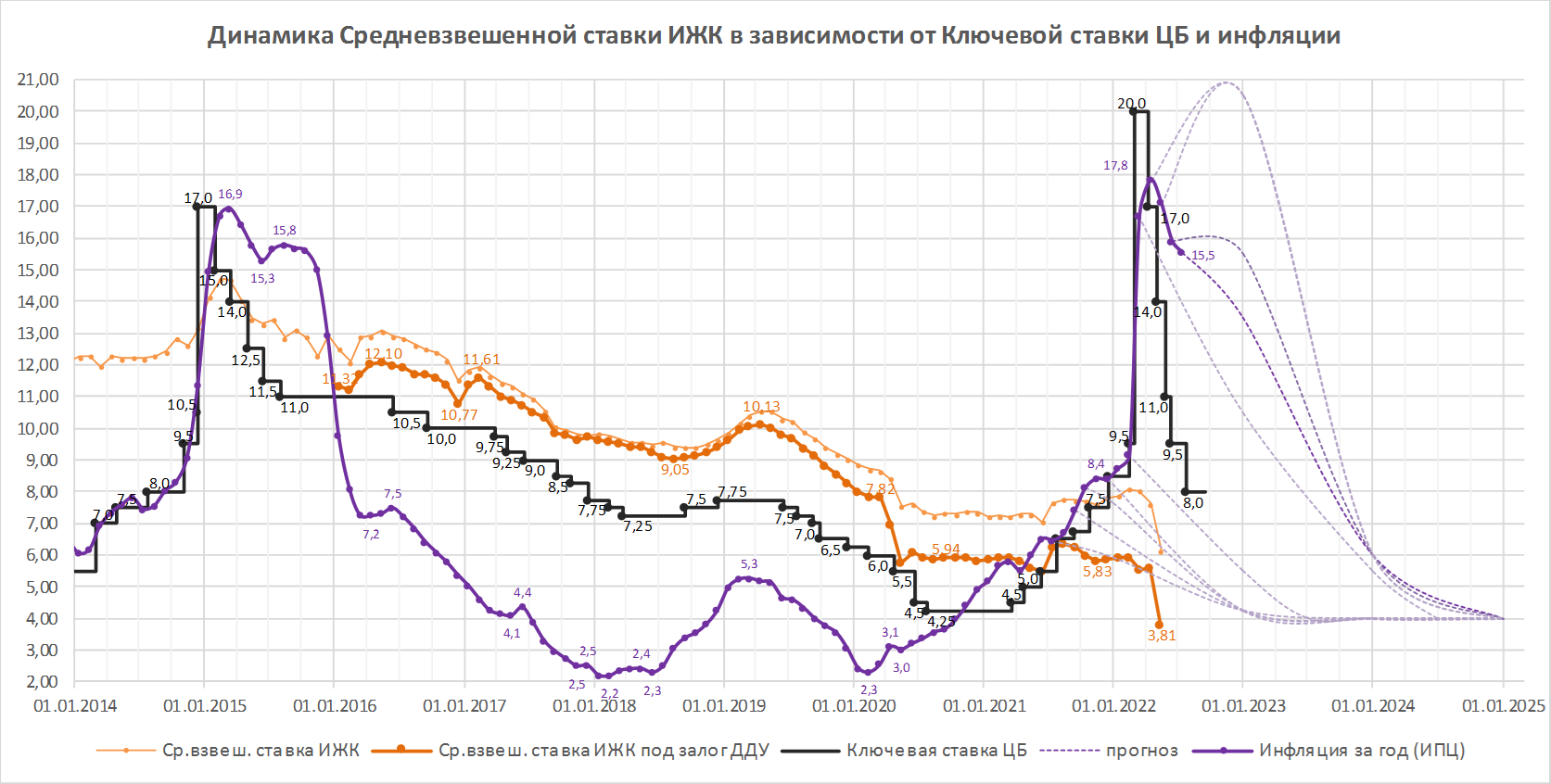

ЦБ снизил ключевую ставку до 8,0% годовых (график)

Совет директоров Банка России принял решение уменьшить ключевую ставку на 1,5 п.п.

Фото: www.sakhalife.ru

В преддверии заседания аналитики прогнозировали снижение ключевой ставки на 0,5–1,0 п.п. Банки ожидали аналогичного уменьшения и были готовы снижать ставки по ипотеке на сопоставимую величину. Однако решение ЦБ превзошло самые смелые ожидания.

По сообщению пресс-службы регулятора, темпы прироста потребительских цен остаются низкими, способствуя дальнейшему замедлению годовой инфляции.

Инфляция по оценке на 15 июля снизилась до 15,5% (после 17,1% в мае и 15,9% в июне). Инфляционные ожидания населения и бизнеса заметно уменьшились, достигнув уровней весны 2021 года. Однако внешние условия для российской экономики остаются сложными и по-прежнему значительно ограничивают экономическую деятельность. По прогнозу регулятора годовая инфляция снизится до 12,0–15,0% в 2022 году, уменьшится до 5,0–7,0% в 2023 году и вернется к 4% в 2024 году.

В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России будет оценивать целесообразность снижения ключевой ставки во втором полугодии 2022 года. Регулятор прогнозирует среднюю ключевую ставку в диапазоне 10,5—10,8% в 2022 году (т.е. 7,4–8,0% до конца 2022 года), 6,5–8,5% в 2023 году и 6,0–7,0% — в 2024 году.

Согласно последней опубликованной статистике ЦБ, в мае количество выданных ипотечных кредитов на новостройки упало на 59% к маю 2021 года, и это несмотря на беспрецедентное снижение средней ставки ипотеки под залог ДДУ до 3,81% годовых.

С одной стороны, статистика за июнь обещает быть получше: эксперты рапортуют о росте ипотеки в июне по сравнению с маем на 68%. В ДОМ.РФ говорят о 80%. С другой стороны, это цифры по ипотеке в целом, в то время как ипотека на новостройки за месяц выросла всего на 32% (по данным Домклик, который занимает более половины ипотечного рынка), а по сравнению с аналогичным периодом прошлого года это все равно окажется падением на 60—70%.

«ЦБ уменьшил ключевую ставку до 8% на фоне беспрецедентного снижения потребительской активности, следствием которой стала месячная дефляция, зафиксированная впервые после инфляционного всплеска в начале года, — отметил, комментируя решение регулятора, руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото). — Такое снижение ставки позволит привлечь в экономику больше кредитных средств и понизить текущую настроенность населения на накопление», — резюмировал он.

По мнению эксперта, в сфере жилищного строительства доступность ипотеки практически вернётся на докризисный уровень. «Это должно способствовать ускоренному восстановлению продаж новостроек», — дал прогноз Кирилл Холопик.

Восстановлению продаж должно также способствовать поручение Владимира Путина снизить ставку льготной ипотеки до 7%, которому предшествовало недавнее предложение Президента, озвученное в рамках ПЭМФ-2022.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 16 сентября 2022 года.

Фото: www.900igr.net

Другие публикации по теме:

Эксперты: субсидируемая ипотека начала менять структуру рынка

ЕРЗ.РФ ожидает снижения ключевой ставки ЦБ до 8,5-8%

ЦБ: Средняя ставка и объем ИЖК в РФ по итогам мая достигли рекордного минимума

Эксперты: падение доходов населения – новый вызов для строительной отрасли

В первом полугодии Сбербанк выдал ипотеки на ИЖС больше, чем за весь прошлый год

После снижения ставки до 7% спрос на льготную ипотеку среди заемщиков Банка ДОМ.РФ вырос в 1,5 раза