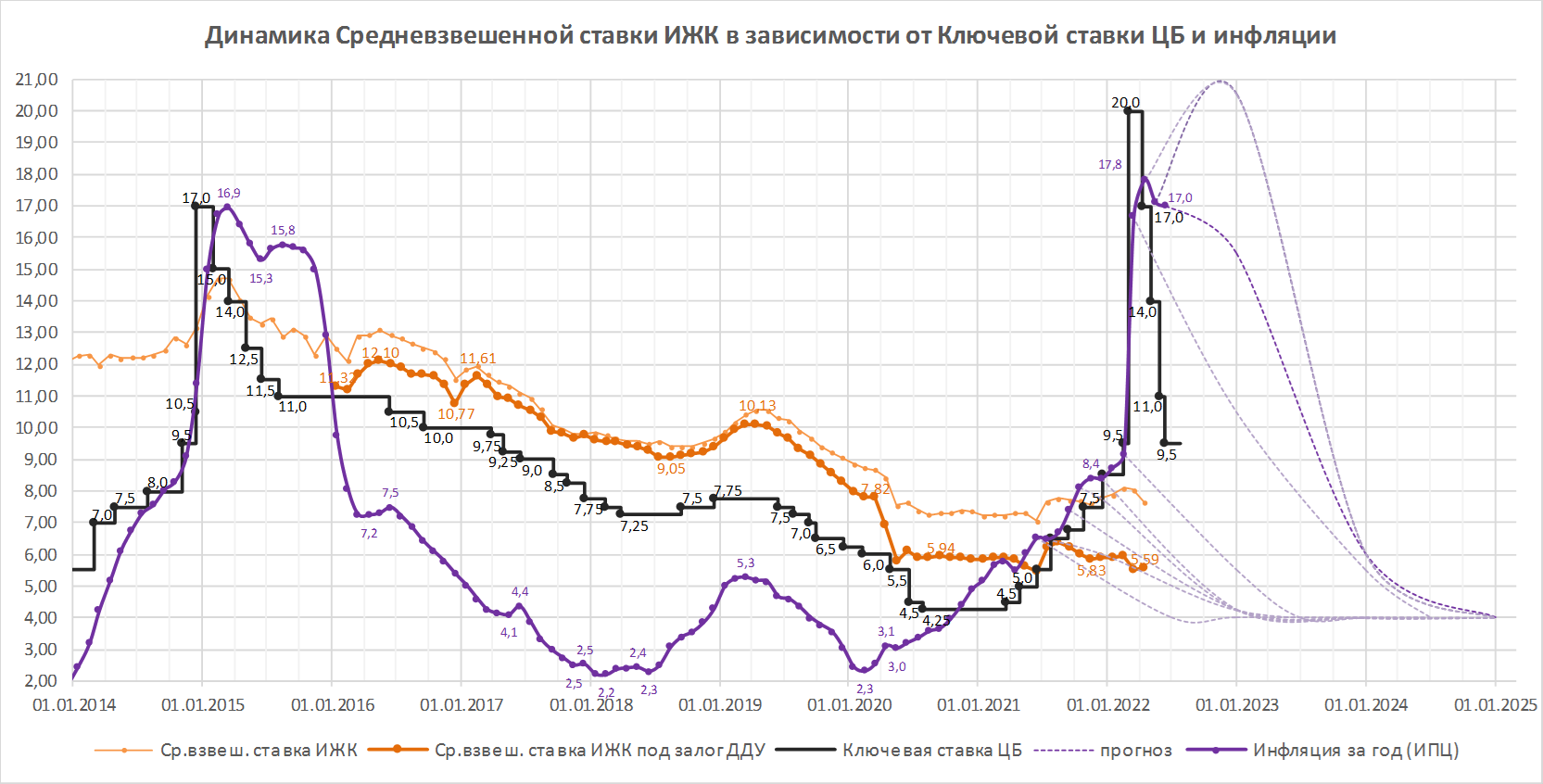

ЦБ снизил ключевую ставку до 9,5% годовых (график)

Совет директоров Банка России принял решение уменьшить ключевую ставку на 1,5 п.п.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора, замедление инфляции происходит быстрее, а снижение экономической активности — в меньшем масштабе, чем Банк России ожидал в апреле.

Инфляция по оценке на 3 июня снизилась до 17,0% (после 17,8% в апреле). Снижению инфляции способствовали динамика обменного курса рубля и исчерпание ажиотажного потребительского спроса в условиях заметного снижения инфляционных ожиданий населения и бизнеса. По прогнозу регулятора годовая инфляция составит 14,0–17,0% в 2022 году , снизится до 5,0–7,0% в 2023 году и вернется к 4% в 2024 году.

В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России будет оценивать целесообразность снижения ключевой ставки на ближайших заседаниях. Регулятор прогнозирует среднюю ключевую ставку в диапазоне 10,8—11,4% в 2022 году (т.е. 8,5—9,5% до конца 2022 года), 7,0—9,0% в 2023 году и 6,0—7,0% в 2024 году.

Согласно последней опубликованной статистике ЦБ, ставка ипотеки под залог ДДУ в апреле составила 5,59% годовых, а количество выданных ипотечных кредитов на новостройки резко упало — на 56% к апрелю 2021 года и втрое — к рекордному марту 2022 года. Данные Домклик, который занимает более половины ипотечного рынка, свидетельствуют о том, что количество выданных ипотечных кредитов в мае оказалось еще на треть ниже, чем в провальном апреле.

В Минфине сокращение выдачи ипотеки в апреле-мае текущего года связывают с объективными факторами и называют временным. «По оценке Минфина России, ипотечный рынок восстанавливается после существенного спада в апреле и мае 2022 года и в ближайшие месяцы перейдет к уверенному росту», — говорится в сообщении пресс-службы ведомства. Резкое снижение выдач в министерстве объясняют тем, что между подачей заявки на получение кредита и фактической выдачей ипотеки проходит около месяца, при этом в марте 2022 года наблюдался повышенный спрос на ипотечные программы с господдержкой, т.к. граждане торопились взять кредит до ожидаемого повышения ставок.

Тема высоких ипотечных ставок обсуждается на самом высоком уровне. Так, 7 мая в ходе совещания по экономическим вопросам в Кремле Президент России Владимир Путин призвал повысить эффективность мер государственной поддержки кредитования. В Минстрое и отраслевом сообществе считают, что ставку по госпрограмме льготной ипотеке необходимо снизить с нынешних 9% до 7% годовых.

«Происходящее стремительное снижение ключевой ставки приведёт к уменьшению рыночной ставки по ипотеке до 11%, а субсидируемая должна быть установлена на уровне 6—7%, — сказал, комментируя решение ЦБ, руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото). — Уже выделенные правительством средства в объёме 270 млрд достаточны для компенсации банкам потерь при таких ставках. Средняя ставка по проектному финансированию зависит от наполняемости счетов эскроу. Сейчас время низких продаж, поэтому ставка растёт, преодолела 4% и скоро может достигнуть 5%. Снижение ставок по ипотеке приведёт к оживлению продаж, что позволит ускорить наполнение счетов эскроу. Это стабилизирует средневзвешенную ставку по проектному финансированию на уровне 4—4,5%».

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 22 июля 2022 года.

Фото: www.900igr.net

Другие публикации по теме:

Руководство ТПП РФ поддерживает инициативу Правительства по запуску промышленной ипотеки

Взять ипотеку в Сбербанке в рамках льготных госпрограмм теперь можно с 18 лет

Банки просят власти отложить применение нормы об ограничении полной стоимости кредита для ипотеки

Банк ДОМ.РФ: минимальная ставка по рыночной ипотеке вновь снижена — до 10,5% годовых

ЦБ снизил ключевую ставку до 11% годовых (график)