ЦБ: в апреле продажи новостроек в России снизились втрое

По мнению регулятора, опубликовавшего доклад «О развитии банковского сектора Российской Федерации в апреле 2022 года», об этом свидетельствует троекратное падение за месяц выдачи ипотеки и такое же снижение роста средств на счетах эскроу. Портал ЕРЗ.РФ приводит ключевые цитаты из этого доклада.

Ипотека

«Выдачи ипотеки в апреле сократились более чем в 3 раза — до 162 млрд руб. с 521 млрд руб. в марте, отмечается в докладе ЦБ. — Сокращение рыночной ипотеки оценочно более чем в 7 раз, во многом из-за прекращения выдач кредитов, одобренных по старым ставкам. Сокращение льготной ипотеки — примерно в 2 раза — до 113 млрд руб. с 210 млрд руб.

Фото: www.yandex.ru

Выдачи льготной ипотеки сократились по двум основным программам:

• по ипотеке на новостройки — из-за увеличения в начале апреля ставки с 7 до 12%;

• по «семейной» ипотеке, в отношении которой условия не менялись (сохранена ставка 6%), после ажиотажного спроса в марте выдачи снизились до докризисного уровня.

Фото: www.floridagreenhomebroker.com

Средства на счетах эскроу

Рост средств населения на счетах эскроу замедлился в 3 раза по сравнению с прошлым месяцем — до 113 млрд руб. или +3,1% (+9,4% в марте), в том числе из-за сокращения ипотечных выдач.

Это может отражать вероятное общее падение темпов продаж жилья, полагают в Банке России.

Фото: www.scrumtrek.ru

Рублевые вклады населения

Приток рублевых вкладов населения (+1,3 трлн руб.) практически полностью компенсировал совокупный отток в феврале-марте (-1,4 трлн руб.).

Источник: Банк России

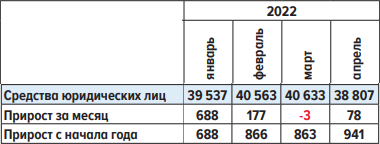

Рублевые вклады корпоративные

Умеренный приток корпоративных средств (+78 млрд руб., или +0,2%, в марте -0,01%) обеспечен ростом валютных остатков.

Источник: Банк России

Государственные средства

Государственные средства увеличились на 823 млрд руб. (+10,3%), главным образом в форме депозитов Федерального казначейства», — уточняется в докладе Банка России.

Фото: www.900igr.net

Другие публикации по теме:

Эльвира Набиуллина: Никакого дефолта российской экономики не будет

ЦБ: в 2022 году российские банки могут выдать льготных ипотечных кредитов на сумму до 2 трлн руб.

Сбербанк готов финансировать застройщиков на льготных условиях

Ставку по льготным ипотечным кредитам увеличили