ЦБ: в I квартале объем поступлений на счета эскроу снизился вдвое

Об этом говорится в майском обзоре Департамента банковского регулирования и аналитики Банка России «О проектном финансировании строительства жилья».

Фото: cbr.ru

Согласно данным регулятора, в январе — марте на счета эскроу поступил 1 трлн руб., что ниже рекордного IV квартала (1,9 трлн руб.), но выше результатов того же периода 2023 года (0,8 трлн руб.).

Источник: Банк России

Остаток средств на счетах эскроу за квартал практически не изменился и составил 5,8 трлн руб. Аналитики объяснили это как постепенным ростом объема их раскрытия, так и снижением продаж недвижимости.

Источник: Банк России

В отчетный период было введено в эксплуатацию 8,8 млн кв. м многоквартирных домов (МКД), что является минимальным значением за более чем полтора года.

Общая площадь строящихся МКД выросла на 2,1 млн кв. м, до 108 млн кв. м. Объем проектов без счетов эскроу за квартал снизился до 3,9 млн кв. м, а с проектным финансированием — вырос на 2,7 млн кв. м, до 104,3 млн кв. м.

Источник: Банк России

На первичном рынке рост цен несколько замедлился, но остался на достаточно высоком уровне (+2,5% против +4,7% в IV квартале 2023 года), опережая вторичный рынок. Несмотря на общее снижение спроса, доля реализованного жилья в строящихся проектах с эскроу выросла до 31,8% (+0,5 п. п.).

В проектах с открытыми продажами реализовано 41,6% жилья (-1,0 п. п.), на что, как считают эксперты, повлияли увеличение их объема и общая динамика спроса. Доля проданного жилья в домах, введенных в эксплуатацию, выросла на 3,6 п. п., до 79,5%, что является результатом рекордных продаж второй половины 2023 года.

Источник: Банк России

В целом резкого снижения спроса, которое ожидалось после ужесточения условий «Льготной ипотеки» и макропруденциальных мер ЦБ, не произошло, констатируют авторы отчета.

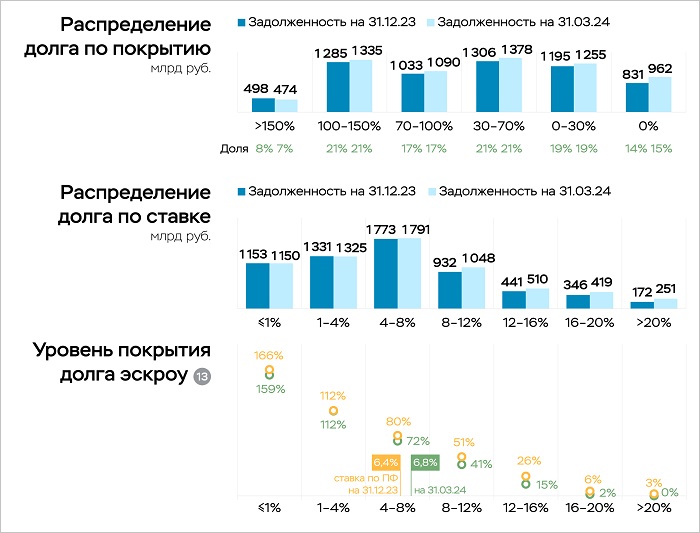

Ставка проектного финансирования за январь — март выросла на 0,5 п. п., до 6,9%. Дальнейшая динамика этого показателя, по мнению специалистов ЦБ, будет зависеть от объема новых проектов, спроса на жилье и, соответственно, от поступлений средств на счета эскроу.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Депутаты предложили разрешить дольщикам открывать счета эскроу дистанционно

Эксперты: 96,6% жилищного строительства в регионах России финансируется через счета эскроу

Один из лидеров проектного финансирования расширяет бизнес-присутствие на этом рынке

ЦБ добавил два новых банка в перечень кредитных учреждений, имеющих право работать с эскроу (список)

Эксперты: девелоперы сокращают вывод на рынок новых проектов

ЦБ скорректирует критерии оценки уровня кредитоспособности застройщиков, работающих с эскроу

Росреестр: в первые месяцы года доля ДДУ с эскроу устойчиво держится на уровне 97%