ЦБ: в III квартале объем проектного финансирования превысил 8,0 трлн руб.

Об этом говорится в информационно-аналитическом материале Банка России. Рост портфеля кредитов застройщикам, хотя и замедлился до 9% (с 13% во II квартале), но оставался на высоком уровне в связи с растущим объемом строящегося жилья.

Фото: cbr.ru

По данным специалистов Департамента банковского регулирования и аналитики Банка России, в июле — сентябре в эксплуатацию было введено 10,1 млн кв. м многоквартирных домов (в апреле — июне было 6,7 млн кв. м).

Источник: Банк России

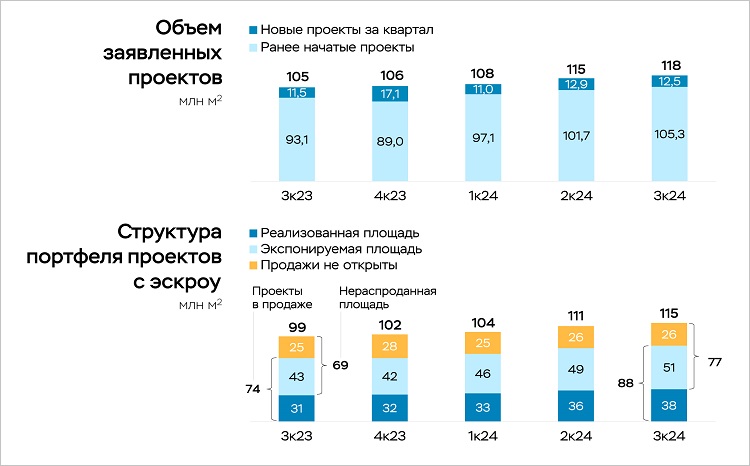

Несмотря на завершение льготной программы на новостройки и ужесточение условий «Семейной ипотеки», девелоперы пока не снизили объем запуска новых проектов, который составил 12,5 млн кв. м, опередив объем ввода жилья в эксплуатацию.

Источник: Банк России

Продажи на первичном рынке в III квартале ожидаемо снизились до 2 млн кв. м в месяц (с 2,5 млн кв. м — в первом полугодии).

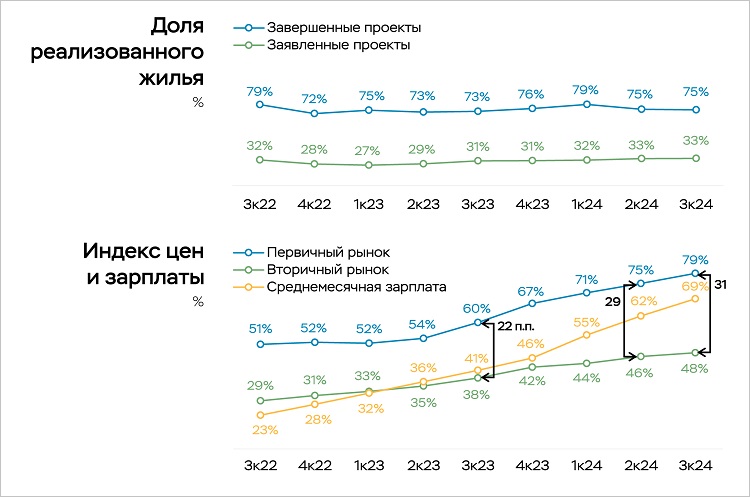

Средние цены на новостройки продолжали увеличиваться (+2,3%), опережая рост на вторичном рынке (+1,0%).

Как предположили эксперты, застройщики и банки будут и дальше, насколько это возможно, стараться избегать снижения цен.

Источник: Банк России

Рост портфеля проектного финансирования (ПФ) составил 0,7 трлн руб. (+9%) после 0,9 трлн руб. (+13%) во II квартале.

Снижение темпов прежде всего связано с завершением проектов и погашением застройщиками ранее взятых кредитов. Объем их задолженности к концу сентября превысил 8,0 трлн руб., но качество портфеля ПФ, по данным банков, остается высоким.

Источник: Банк России

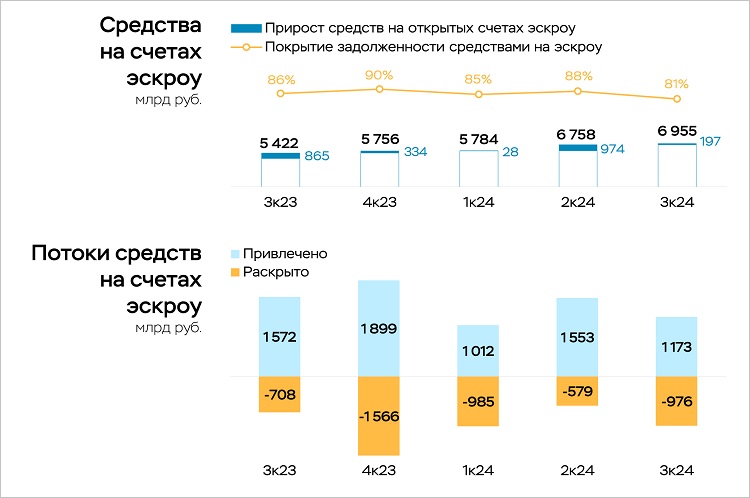

Уровень покрытия долга средствами на счетах эскроу снизился на 7 п. п., до 81%. При этом обязательства застройщиков, непокрытые этими средствами, выросли до 1,5 трлн руб. с 0,9 трлн руб. во II квартале.

Поступление средств на счета эскроу уменьшилось на 24%, до 1,2 трлн руб., объем их раскрытия, напротив, заметно увеличился — на 68%, до 1,0 трлн руб.

Аналитики ЦБ ожидают дальнейшего снижения уровня покрытия, поскольку наибольший объем ввода жилья традиционно приходится на последние месяцы года.

Источник: Банк России

За квартал ставка по портфелю ПФ заметно выросла (+1,0% после +0,1 п. п. в апреле — июне), до 7,9%. Это произошло из-за снижения покрытия и роста рыночных ставок по той части задолженности застройщиков, которая не обеспечена накоплениями на счетах эскроу.

Скорее всего, считают специалисты ЦБ, стоимость проектного финансирования в ближайшие месяцы продолжит расти.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Перечень банков, имеющих право работать с застройщиками по счетам эскроу, не изменился

Банк ДОМ.РФ: кредитный портфель по финансированию жилья с начала 2024 года увеличился почти на треть

Эксперты: кредиты для застройщиков жилья подорожали вдвое

Эксперты: у застройщиков нарушен баланс между распроданностью жилья и строительной готовностью