ЦБ: в III квартале объем выданных застройщикам кредитов вырос до рекордного уровня — 1,1 трлн руб.

При этом средняя ставка проектного финансирования для строительства составила 3,8% — в два раза меньше, чем средняя ставка корпоративного кредитования в целом для всех отраслей российской экономики, отмечается в докладе регулятора.

Согласно обнародованным Банком России данным, по итогам III квартала текущего года:

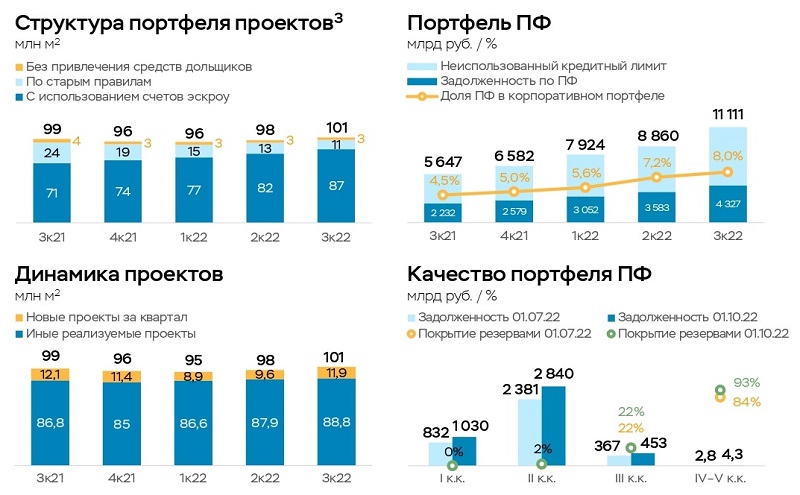

• общий объем строительства многоквартирных домов (МКД) составляет более 100 млн кв. м (впервые с апреля 2020 года);

• объем жилья, воздвигаемого по схеме проектного финансирования с использованием эскроу-счетов, — 86,8 млн кв. м (+6,4% относительно II квартала);

Фото: www.86.ru

• доля такого жилья в общем объеме строительства МКД — 86%;

• объем запущенных в стройку новых проектов МКД (в III квартале) — около 11,9 млн кв. м (+24% за квартал);

• доля реализованного жилья по проектам с эскроу — порядка 32% (немного ниже уровня конца 2021 года, когда данный показатель составлял 33—34%).

Показатели кредитования застройщиков:

• совокупный портфель проектного финансирования российских банков — 4,3 трлн руб. (+21% относительно II квартала);

• его доля в корпоративном кредитном портфеле по всем отраслям — 8% (+0,8 п.п.);

Фото: www.yandex.net

• общий объем предлагаемых для строительной отрасли лимитов — 11,1 трлн руб. (+25% — рекордный рост за квартал);

• количество кредитных договоров по финансированию застройщиков — более 1 тыс. сделок (+52% за квартал);

• объем выданных застройщикам кредитов — более 1,1 трлн руб. (рекордный показатель: +25% за квартал);

• средневзвешенная ставка проектного финансирования — 3,8% (-0,1 п.п. за квартал), в два раза меньше, чем средняя ставка корпоративного кредитования (по действующим кредитным договорам) для всех отраслей российской экономики.

Фото: www.yandex.ru

В своем отчете аналитики ЦБ отметили, что спрос на жилье на российском рынке новостроек в III квартале частично восстановился после просадки во II квартале.

Объем поступлений на счета эскроу в период с августа по октябрь по сравнению с предыдущими тремя месяцами вырос на 35% — до 785 млрд руб. Однако это все же на 20% ниже рекордного уровня по итогам I квартала (985 млрд руб.).

Другие показатели проектного финансирования, связанные с размещением средств дольщиков в III квартале:

Источник: Банк России

• общий остаток этих средств на счетах эскроу — 4,1 трлн руб. (+6% за квартал);

• объем «раскрытия» эскроу-счетов по завершенным проектам — 552 млрд руб.;

• покрытие счетами эскроу задолженности застройщиков банкам — 92% (-12 п.п., впервые с ноября 2020 года данный показатель оказался ниже 100%, что отражает опережающий рост выдач средств застройщикам в сравнении с поступлениями на эскроу).

Фото: www.itd2.mycdn.me

Аналитики ЦБ в своем исследовании также зафиксировали, что рост цен на жилье в новостройках в III квартале сохранился, хотя и замедлился до 4% после 6% во II квартале.

«В реальности он даже ниже из-за значительной доли продаж в рамках ипотеки с субсидией от застройщика, где низкие контрактные ставки достигаются за счет завышения цен на квартиры (эта разница с рыночной ценой платится застройщиком банку в виде комиссии для компенсации его выпадающих процентных доходов)», — отмечается в докладе.

Его прогнозная часть содержит следующие тезисы:

1) стоимость проектного финансирования для застройщиков в ближайшей перспективе может вырасти, если тенденция к снижению уровня покрытия банковских кредитов средствами дольщиков на счетах эскроу продолжится;

2) в дальнейшем можно ожидать некоторого снижения запуска новых проектов из-за сокращения спроса на жилье со стороны населения, что повлечет более консервативную оценку банками устойчивости проектов к снижению цен;

Источник: Банк России

3) ожидается дальнейший рост портфеля проектного финансирования с учетом необходимости кредитования запущенных в стройку начатых объектов;

4) в то же время может быть некоторое ухудшение качества портфеля ввиду возможного снижения темпов продаж жилья;

5) дальнейший рост спроса за счет избыточного стимулирования (масштабные госпрограммы, субсидии застройщика) на фоне текущей нестабильности будет только способствовать накоплению рисков на рынке жилья, не повышая его доступность.

Фото: www.cdn.inmyroom.ru

С целью предотвращения подобных рисков аналитики ЦБ предлагают разработать альтернативные, «более адресные меры поддержки населения и строительной отрасли, направленные в первую очередь на повышение доступности жилья».

Фото: www.900igr.net

Другие публикации по теме:

ЦБ: ставка ипотеки для долевого строительства в сентябре снизилась до 3,49% (графики)

ЦБ: в сентябре ипотека оставалась основным драйвером розничного кредитования в стране