ЦБ: В III квартале спрос на новостройки был весьма высоким, но он должен сократиться из-за ужесточения условий льготных программ

Согласно отчету Банка России о проектном финансировании, в период с июля по сентябрь 2023 года сохранялись высокие темпы вывода на рынок новых проектов. Было сдано в эксплуатацию 10 млн кв. м, что на 4% больше, чем за апрель — июнь.

Фото: cbr.ru

По информации ЦБ, застройщики продолжают форсировать запуск новых проектов, рассчитывая на сохранение повышенного спроса на период действия льготных госпрограмм.

Однако в ближайшем будущем, считают эксперты, спрос может сократиться из-за ужесточения условий льготного кредитования. На этом фоне, по их мнению, не исключено формирование рисков для проектов с низкой финансовой устойчивостью.

Источник: Банк России

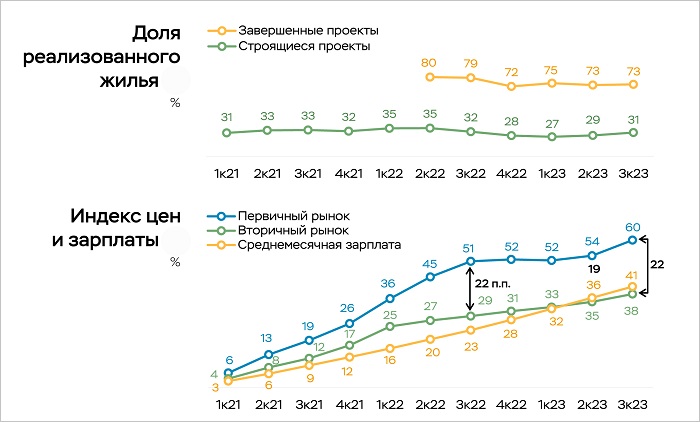

Весьма высокий спрос в III квартале поддерживался льготной ипотекой и желанием населения сохранить средства в условиях возрастающей инфляции и ослабления курса рубля. В итоге доля реализованного жилья в проектах с эскроу на всех стадиях строительства выросла на 2,5 п. п., до 31,1%.

Процент непроданного жилья на стадии ввода в эксплуатацию за квартал не изменился и находится на уровне 27% (на 6 п. п. больше, чем год назад). Пока эту цифру регулятор не считает критичной. При этом застройщики не снижают цены, поскольку большинство проектов имеют достаточный запас маржинальности, который можно использовать для стимулирования спроса.

Замедлившись в первом полугодии, рост цен в новостройках в III квартале ускорился, опередив вторичный рынок. Отчасти это объясняется действием программ господдержки.

Источник: Банк России

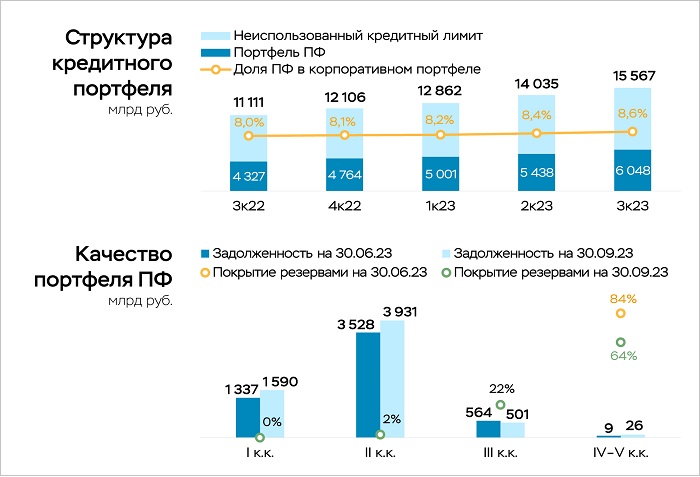

В июле — сентябре увеличился объем кредитных лимитов, превысив показатели II квартала на 20%. Это является рекордом за все время существования проектного финансирования (ПФ), отмечают авторы доклада.

В ближайшие месяцы портфель ПФ, по оценкам регулятора, может составить порядка 6,5 трлн руб. при ожидаемых достаточно высоких объемах расширения кредитных лимитов. Дополнительно на это повлияет ввод новых объектов (в декабре — январе он традиционно активный).

По данным банков, в целом качество портфеля остается на высоком уровне: доля кредитов IV—V категорий на конец сентября составила 0,4%. Но в дальнейшем, не исключают аналитики, показатель может ухудшиться на фоне сохранения тенденции роста проблемных займов.

Источник: Банк России

Большой объем продаж жилья обеспечил рекордные поступления на счета эскроу — 1,57 трлн руб. (+1,0 трлн руб. за квартал).

Объем раскрытий увеличился до 0,71 трлн руб. (с 0,65 трлн руб.), но в результате опережающего роста поступлений остаток средств на счетах эскроу на конец сентября превысил 5,4 трлн руб. (+0,86 трлн руб.).

В дальнейшем эксперты ожидают снижения уровня покрытия по мере того, как будет падать спрос.

Ставка по портфелю ПФ увеличилась за III квартал 2023 года на 0,7 п. п., до 5,6%, и это ниже, чем в корпоративном кредитовании (10,3%, +2,5 п. п. за квартал). По мере увеличения выборки кредитных лимитов не исключен ее рост, но это может быть отчасти уравновешено снижением цен для ускорения продаж, полагают специалисты ЦБ.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В октябре 2023 года застройщики вывели на рынок на 50% больше МКД, чем годом ранее (графики)

ЦБ: общая сумма кредитных договоров девелоперов на 1 октября составила 15,6 трлн руб.

Сбер заключил с девелопером первую в России онлайн-сделку проектного финансирования

Число ДДУ с использованием счетов эскроу за год увеличилось вдвое

Эксперты: осенью запущено максимальное с начала 2023 года количество проектов

Банк ДОМ.РФ: предложение проектного финансирования для застройщиков возросло почти вдвое

ЦБ: ипотека в августе побила все рекорды

Банк ДОМ.РФ назвал регионы, лидирующие по количеству открытых счетов эскроу