ЦБ: в июле активность на рынке ипотечного жилищного кредитования ожидаемо снизилась

Во второй месяц лета финансовые организации предоставили 107,2 тыс. займов на 356,0 млрд руб., что вдвое меньше показателей июня. Об этом говорится в обзоре Банка России.

Фото: © Сергеев Валерий / Фотобанк Лори

Аналитики уточнили, что выдачи ипотечных жилищных кредитов (ИЖК) по программам господдержки за месяц уменьшились на 72,9%, до 184,5 млрд руб., а по рыночной ипотеке они увеличились на 59,7%, до 171,4 млрд руб.

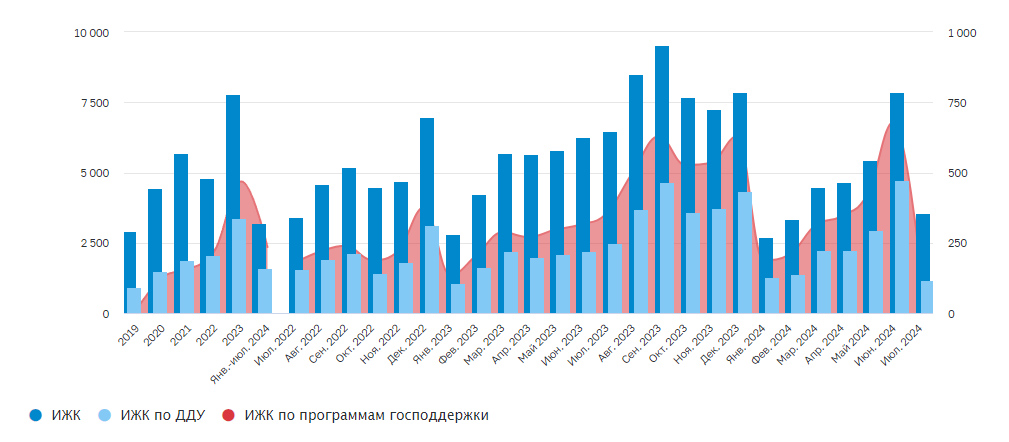

Объем ИЖК, в том числе ИЖК по ДДУ, млрд руб.

Источник: Банк России

Основное сокращение пришлось на новостройки (-75,3%, до 117,1 млрд руб.) и ИЖС (-31,4%, до 65,7 млрд руб.).

Процентные ставки по операциям, % годовых

Источник: Банк России

В июле средневзвешенная ставка по ИЖК возросла с 7,6% до 10,2% годовых, что, как пояснили эксперты, связано со значительным увеличением (с 13,6% до 48,2%) доли рыночных кредитов.

Задолженность по ИЖК

Источник: Банк России

Задолженность по ИЖК на 01.08.2024 составила 19,7 трлн руб. (-0,2%, за месяц). Розничный портфель сохранился на прежнем уровне (36,1 трлн руб., +0,1%), из которых на ипотеку пришлось немногим более половины (около 53%).

ТОП-10 регионов по объему выдач на 01.08.2024, млрд руб.

Источник: Банк России

В июле ТОП-3 регионов по выдачам жилищных кредитов не изменился: как и в июне, в него вошли Москва, Подмосковье и Санкт-Петербург.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: приемлемая ставка по ипотеке для россиян — 10%

Эксперты: доли самых массовых групп ипотечных заемщиков начали сокращаться

Почему ряд крупных банков перестали принимать заявки на ипотеку

Эксперты прогнозируют снижение в России доли ввода частных домов

Эксперты: самый высокий спрос на рыночную ипотеку — в Москве и Подмосковье

Эксперты: спрос на строящееся жилье в российских регионах вырос на 18%, а на «вторичку» упал на 23%

Эксперты: говорить об ипотечной зиме сейчас рано

Эксперты: выдача ипотеки на частные дома обвалилась сильнее, чем на новостройки