ЦБ в пятый раз подряд сохранил ключевую ставку на уровне 7,5% годовых (график)

Совет директоров Банка России не стал повышать ключевую ставку.

Фото: www.sakhalife.ru

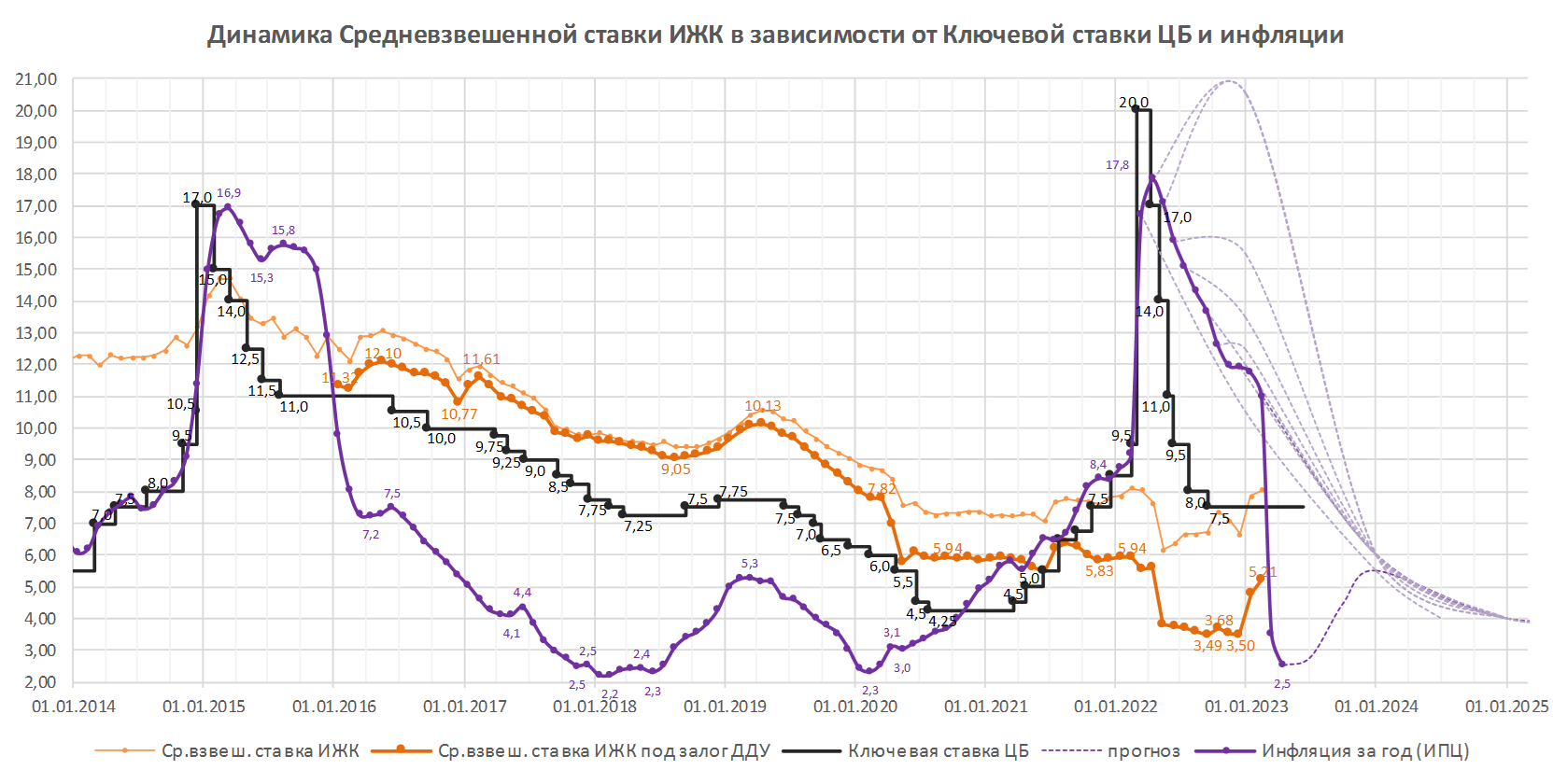

По сообщению пресс-службы регулятора, инфляция существенно снизилась под влиянием эффекта высокой базы, составив 3,5% в марте (после 11,0% в феврале) и 2,5% по оценке на 24 апреля. Текущие темпы прироста цен увеличились с конца 2022 года, достигнув около 4%. Инфляционные ожидания населения и бизнеса снизились, но сохраняются на повышенном уровне. В целом баланс рисков для инфляции существенно не изменился с предыдущего заседания и по-прежнему смещен в сторону проинфляционных. По прогнозу регулятора, в ближайшие месяцы показатель годовой инфляции продолжит временно оставаться ниже 4% под влиянием эффекта высокой базы. Годовая инфляция составит 4,5%–6,5% в 2023 году (ранее ожидалось 5,0%–7,0%), вернется к 4% в 2024 году и в дальнейшем будет находиться вблизи 4%.

Как и прежде, Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

В условиях постепенного увеличения текущего инфляционного давления Банк России на ближайших заседаниях будет оценивать целесообразность повышения ключевой ставки для стабилизации инфляции вблизи 4%.

Согласно последней опубликованной статистике ЦБ, в феврале количество выданных ипотечных кредитов на новостройки по сравнению с февралем 2022 года снизилось на 25,6%. Средняя ставка по ипотеке под залог ДДУ растет, но все еще остается невысокой: 5,21% годовых.

Большинство экспертов ожидали именно сохранения ключевой ставки на текущем уровне, поскольку, с одной стороны, инфляция снизилась до минимума с начала 2020 года, а с другой — инфляционные ожидания населения и бизнеса остаются повышенными и имеет место дефицит федерального бюджета.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 9 июня 2023 года.

Другие публикации по теме:

ЦБ в четвертый раз подряд сохранил ключевую ставку на уровне 7,5% годовых

ЦБ сохранил ключевую ставку на уровне 7,5% годовых (график)

ЦБ вновь оставил ключевую ставку на уровне 7,5% годовых (график)

ЦБ оставил ключевую ставку на уровне 7,5% годовых (графики)

ЦБ снизил ключевую ставку до 7,5% годовых (график)