ЦБ вновь сохранил ключевую ставку на уровне 4,25% годовых (график)

Совет директоров Банка России второй раз подряд сохранил ключевую ставку на текущем уровне.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора инфляция складывается в соответствии с прогнозом. На динамику потребительских цен влияют с одной стороны, произошедшее ослабление рубля, с другой — более медленное восстановление внутреннего спроса по сравнению с летними месяцами. Инфляционные ожидания населения и предприятий выросли, что во многом связано с курсовой волатильностью.

В среднесрочной перспективе дезинфляционные риски по-прежнему преобладают над проинфляционным. По прогнозу регулятора годовая инфляция в 2020 году составит 3,9–4,2% (по итогам сентябрьского заседания ожидалось 3,9–4,2%), в 2021 году 3,5–4,0% и будет находиться вблизи 4% в дальнейшем.

В пресс-релизе ЦБ также отмечено, что денежно-кредитные условия в целом смягчились. Кредитные и депозитные ставки преимущественно снижались, продолжилось расширение кредитования. Наряду со снижением ключевой ставки значительное влияние на процентные ставки и динамику кредитования оказывают льготные программы Правительства и Банка России, а также регуляторные послабления.

Как и прежде, при развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

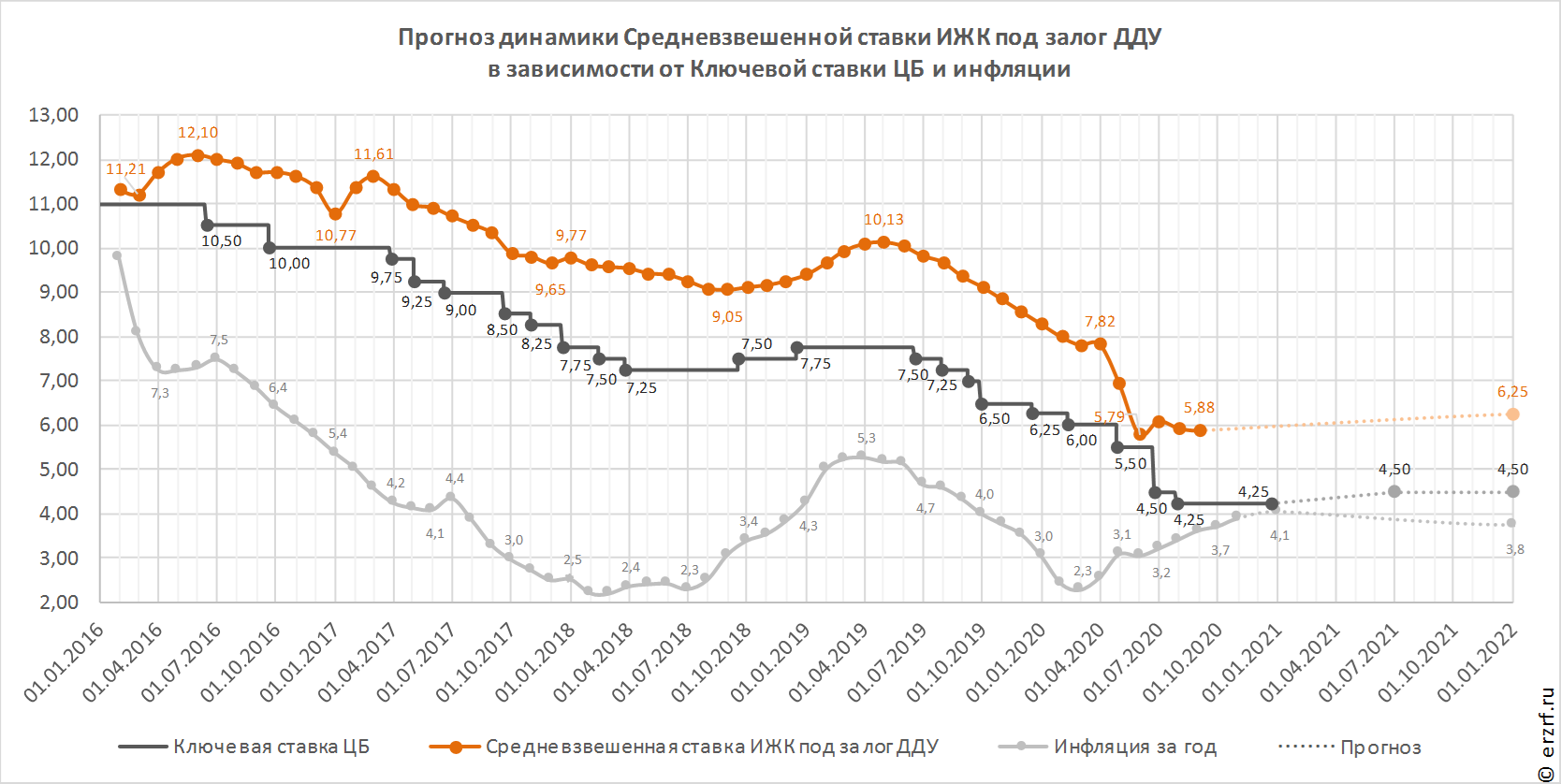

По последней опубликованной статистике ставка ипотеки под залог ДДУ остается на исторических минимумах — ниже 6% годовых. По итогам сентября на льготную ипотеку с господдержкой пришлось более 90% объема ИЖК на рынке новостроек.

Однако столь низкие ставки в значительной мере обусловлены программой господдержки ипотечного кредитования. В начале октября министр строительства и ЖКХ РФ Владимир Якушев заявил, что без нее ставки находились бы заметно выше. «По нашей оценке, если программа не будет продлена, то мы будем где-то в районе 8% работать», — сказал тогда он.

Именно поэтому правительство продлило срок действия льготной ипотеки до 1 июля 2021 года, а общий лимит кредитования увеличен с 900 млрд руб. до 2,8 трлн руб.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 18 декабря 2020 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ сохранил ключевую ставку на уровне 4,25% годовых (график)