В ближайшие 12 месяцев произойдет коррекция цен и на новостройки, и на готовое жилье на 5% — 10%, после чего стоимость жилья начнет расти. Такие прогнозы в обзоре «Ипотека: есть ли жизнь после 1 июля» приводят специалисты Аналитического кредитного рейтингового агентства (АКРА).

Фото: Сергеев Валерий / Фотобанк Лори

В исследовании отмечается, что цены на жилую недвижимость сегодня в целом стабильны, при этом и застройщики, и собственники вторичного жилья все охотнее соглашаются на дисконт.

Возможную коррекцию стоимости первичного жилья сдерживают несколько факторов. Во-первых, значительная разница между льготными и рыночными ставками на ипотеку (в среднем от 18% до 20%), которая способствует поддержанию спроса на первичное жилье за счет продления сроков действия льготных программ.

Во-вторых, это различные предложения от застройщиков, в основе которых лежат формально более выгодные условия для покупателя: различные программы рассрочки, партнерские программы с отдельными банками, низкая ставка в течение нескольких лет при более высокой стоимости приобретаемого жилья.

Третий фактор — непродолжительное время, прошедшее с момента коррекции или завершения некоторых программ льготной ипотеки: цены продолжают незначительный рост по инерции, но уже «встали на путь торможения», пояснили аналитики.

Фото: © Elnur / Фотобанк Лори

Сравнительно низкая стоимость вторичной недвижимости поддерживается факторами, не чувствительными к изменениям ставок. Это отсутствие у покупателя необходимости нести дополнительные расходы на ремонт и мебель (в отличие от приобретения жилой недвижимости на рынке новостроек).

Кроме того, у некоторой части населения существует потребность в срочном улучшении жилищных условий, а ряд сделок заключается без использования кредитных средств.

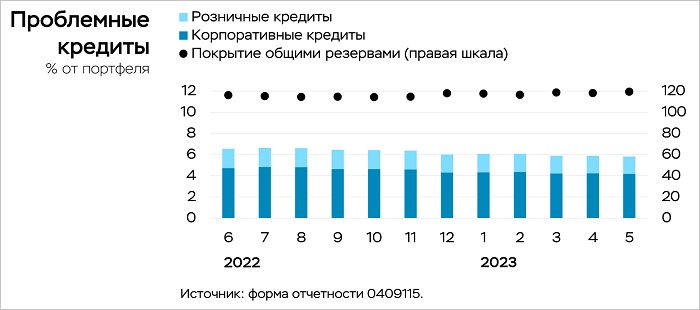

Говоря о ситуации на рынке в целом, аналитики АКРА подчеркивают, что «вопрос о наличии ипотечного пузыря по-прежнему актуален». Они объясняют это значительно более быстрым ростом в 2020—2024 годах стоимости 1 кв. м жилья, чем доходов населения, при сохранении устойчивости ипотечного портфеля (доля проблемной задолженности на 01.07.2024 составила 0,6%).

Фото: IRN.RU

Об угрозе ценового «пузыря» на рынке недвижимости заявил и руководитель аналитического центра «Индикаторы Рынка Недвижимости» (IRN.RU) Олег Репченко (на фото).

«За последние четыре года квартиры в крупных городах страны на фоне широкого распространения льготный ипотечных госпрограмм выросли в цене примерно вдвое», — сказал он агентству Frank Media.

Аналитик подчеркнул, что в рамках действующих высоких ставок по ипотеке и снижающегося под их давлением спроса рынок жилья ждет стагнация и уменьшение цен. При этом в 2025 году тренд на снижение цен станет еще более заметным.

Фото предоставлено пресс-службой ДОМ.РФ

Руководитель аналитического центра ДОМ.РФ Михаил Гольдберг (на фото) прогнозирует, что в 2025 году цены на жилье стабилизируются примерно на уровне инфляции, а стоимость вторичного жилья снизится в номинальном выражении.

Главный аналитик Совкомбанка Анна Землянова ожидает снижения цен на вторичное жилье, но на первичном рынке цены, по ее мнению, продолжат расти. Она объяснила свою точку зрения повышением себестоимости строительства жилья (зарплаты работников, материалы) и поддержанием спроса на новостройки за счет «Семейной ипотеки».

Фото из архива А. Земляновой

«После нормализации ДКП разрыв в ценах между первичным и вторичным рынком не может бесконечно расширяться, потому что разница в качестве новостроек и вторичного жилья примерно постоянная», — пояснила Анна Землянова (на фото).

Она уверена, что если людям будет финансово недоступна ни «первичка», ни «вторичка», девелоперы начнут строить более скромное по качеству жилье, что притормозит рост цен до того времени, когда доходы граждан возрастут.

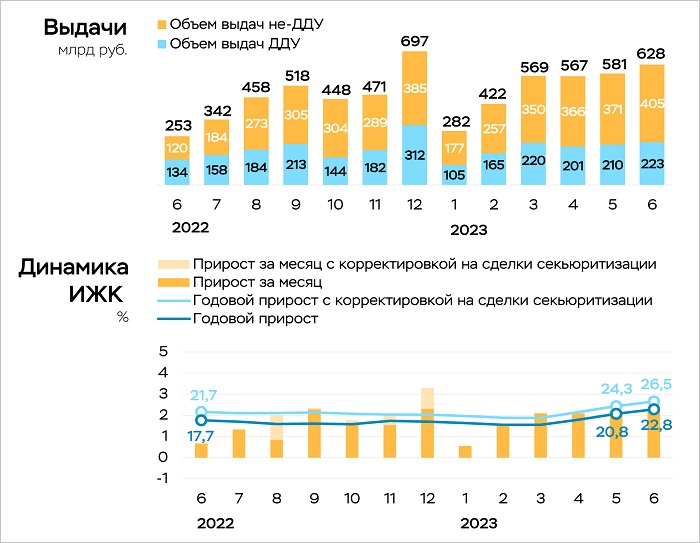

В результате анализа качества ипотечного портфеля аналитики АКРА пришли к следующему выводу. Рост ипотечного портфеля в 2024 году составит от 10,5% до 12,5%, а совокупные ипотечные выдачи достигнут 5 трлн руб. — 5,2 трлн руб., что примерно на 35% ниже показателя 2023 года (7,8 трлн руб.), но чуть выше (+5%) значений 2022 года (4,8 трлн руб.). При этом ипотечные выдачи на новостройки могут снизиться на 25%, тогда как остальная ипотека сократится на 40%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты рассказали о падении спроса и цен на столичном рынке жилья

Эксперты: в сентябре доля льготной ипотеки сохранилась на уровне 48%

Эксперты: ипотечный стандарт может снизить спрос на 30%

Эксперты: подорожание «вторички» не отстает от новостроек

Эксперты: спрос на новостройки бизнес-класса в столице сократился на 20,8% за квартал и на треть за год

Эксперты оценили ценовой разрыв между новостройками и готовым жильем в мегаполисах России

Эксперты подсчитали, в каких районах столицы в сентябре снизились цены на новостройки

Эксперты: в III квартале спрос в новостройках «старой» Москвы поддерживали «Семейная ипотека» и скидки от застройщиков

Эксперт: ожидать, что жилье начнет дешеветь, — бессмысленно

Эксперты определили заметное снижение темпов роста цен на новостройки