ЦБ: выдача ипотеки продолжает расти, при этом доля проблемных кредитов остается низкой

Банк России опубликовал аналитический материал о развитии банковского сектора РФ в июне 2023 года.

Фото: www.sakhalife.ru

Одним из ключевых показателей прошедшего месяца, по информации регулятора, стал рост кредитного портфеля до 15,7 трлн руб.

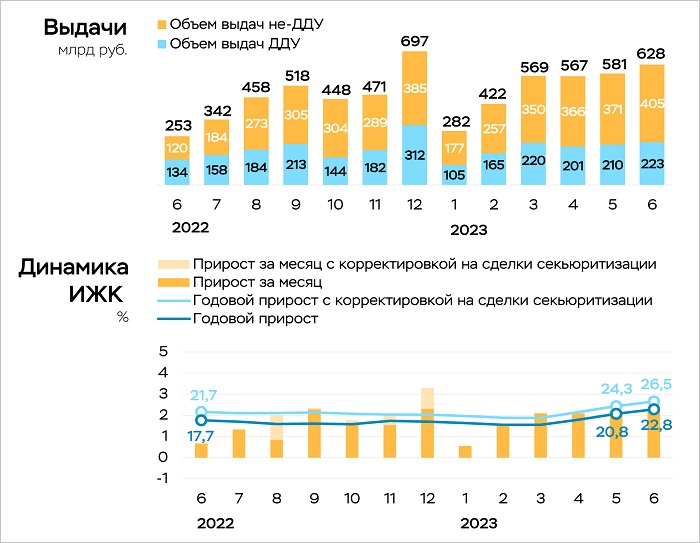

Выдача ипотеки ускорилась до 2,5% с майских 2,2%. Как видно из диаграмм ниже, это максимальное значение с декабря прошлого года.

Основным драйвером стала рыночная ипотека. Выдачи выросли на 11%: с 277 млрд руб. в мае — до 307 млрд руб. в июне.

Источники: ДОМ.РФ, Банк России

Объем ипотеки с господдержкой за счет как «Семейной», так и «Льготной» увеличился на умеренные 6%: с 307 млрд руб. — до 321 млрд руб.

Спрос, отмечают специалисты банка, сместился в пользу вторичного рынка. Это, по их мнению, связано с опережающим ростом цен на первичном и возможностью купить квартиру с готовым ремонтом и мебелью.

И, безусловно, с ужесточением с 1 июня макропруденциального регулирования, в частности с требованием, чтобы первоначальный взнос составлял не менее 20%.

Источник: Банк России

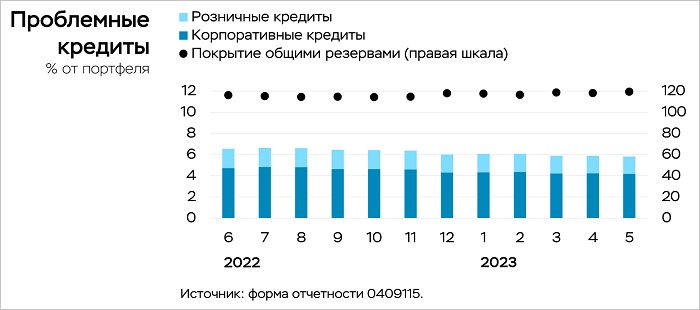

ЦБ привел также майские показатели «кредитного качества».

По данным регулятора, доли проблемных кредитов и просроченной задолженности несколько снизились, а объем реструктуризаций в мае по сравнению с апрелем сократился почти в два раза.

При этом существенная часть реструктуризаций пришлась на крупных застройщиков жилья, в основном из-за повышения класса строительных объектов.

Фото: www.raiffeisen-media.ru

Если говорить о проектном финансировании строительства жилья, то в июне специалисты ЦБ зафиксировали в его рамках рост кредитного портфеля на 120 млрд руб. Это ниже, чем в мае, когда было 150 млрд руб.

Несколько замедлился и приток средств на счета эскроу. Поступило 99 млрд руб. (+2,3%, в мае было +3,8%).

В ЦБ это объяснили ростом объема раскрытых счетов (предварительно до 254 млрд руб. в июне — после 173 млрд руб. в мае), а также сезонным увеличением ввода объектов строительства в эксплуатацию.

Другие публикации по теме

Число сделок по льготной ипотеке в Сбербанке за полгода выросло на 37%

590 млрд руб. — новый рекорд по выдаче ипотеки в России установлен в мае

Застройщики: новые требования ЦБ негативно отразятся на рынке недвижимости

С начала года Банк ДОМ.РФ выдал 11 тыс. ипотечных кредитов на 45 млрд руб.

ЦБ: выдача рыночной ипотеки продолжает расти, льготной — сокращается

Власти задумались о дополнительных мерах поддержки ипотеки

Эксперты: в 2023 году рост ипотечного портфеля банков составит 15%—16%