ЦБ: выдача рыночной ипотеки продолжает расти, льготной — сокращается

Банк России подвел итоги развития банковского сектора РФ в апреле 2023 года.

Источник: Банк России

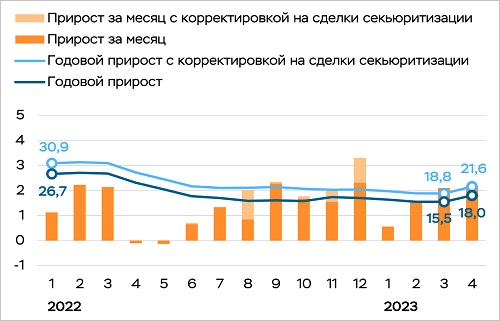

В числе ключевых показателей регулятор отметил рост ипотечного портфеля. По предварительным данным, он вырос до 15 трлн руб., или на 2,2%. Это соответствует достаточно высокому уровню марта (+2,1%) и среднемесячным темпам за весь 2021 год (+2,3%).

Продолжила расти выдача рыночной ипотеки. По предварительным расчетам, в апреле она прибавила 5%, увеличившись до 288 млрд руб. При этом, как подчеркивает ЦБ, наметилось перераспределение спроса с первичного рынка на вторичный.

Динамика ИЖК, %

Источник: Банк России

А вот льготной ипотеки, напротив, было выдано на 6% меньше. С мартовских 296 млрд руб. эта цифра в апреле снизилась до 278 млрд руб.

Причем выдачи сократились как в рамках «Семейной ипотеки» (от 143 млрд руб. в марте до 135 млрд руб. в апреле), так и «Льготной ипотеки» (со 121 млрд руб. до 113 млрд руб.) В мае, кстати, этот тренд сохранился.

Регулятор считает, что в числе прочего он может быть связан «со сворачиванием "льготной ипотеки от застройщика" по экстремально низким ставкам за счет завышения стоимости квартиры, которая часто комбинировалась с программами господдержки».

Фото: www.sakhalife.ru

На фоне мер того же ЦБ по регулированию «льготной ипотеки от застройщика» к рыночному уровню возвращается средняя ставка в сегменте ДДУ, отмечается в докладе.

В апреле эта ставка выросла на 0,4 п. п. — до 6%.

Другие публикации по теме:

ЦБ: ставка ипотеки для долевого строительства в марте выросла до 5,57% (графики)

ЦБ в пятый раз подряд сохранил ключевую ставку на уровне 7,5% годовых (график)

ЦБ: выдачи рыночной ипотеки в марте выросли на 30%, льготной — на 40%

ЦБ ограничит выдачу ипотечных кредитов с экстремально низкими ставками

Ипотека после новых ограничений ЦБ: что будет со ставками и надо ли торопиться с кредитом

ЦБ: в феврале «Льготная ипотека с господдержкой» уступила первенство «Семейной»