ЦБ: объем ипотечного кредитования для долевого строительства в декабре вырос на 39,7% по отношению к прошлому году (графики)

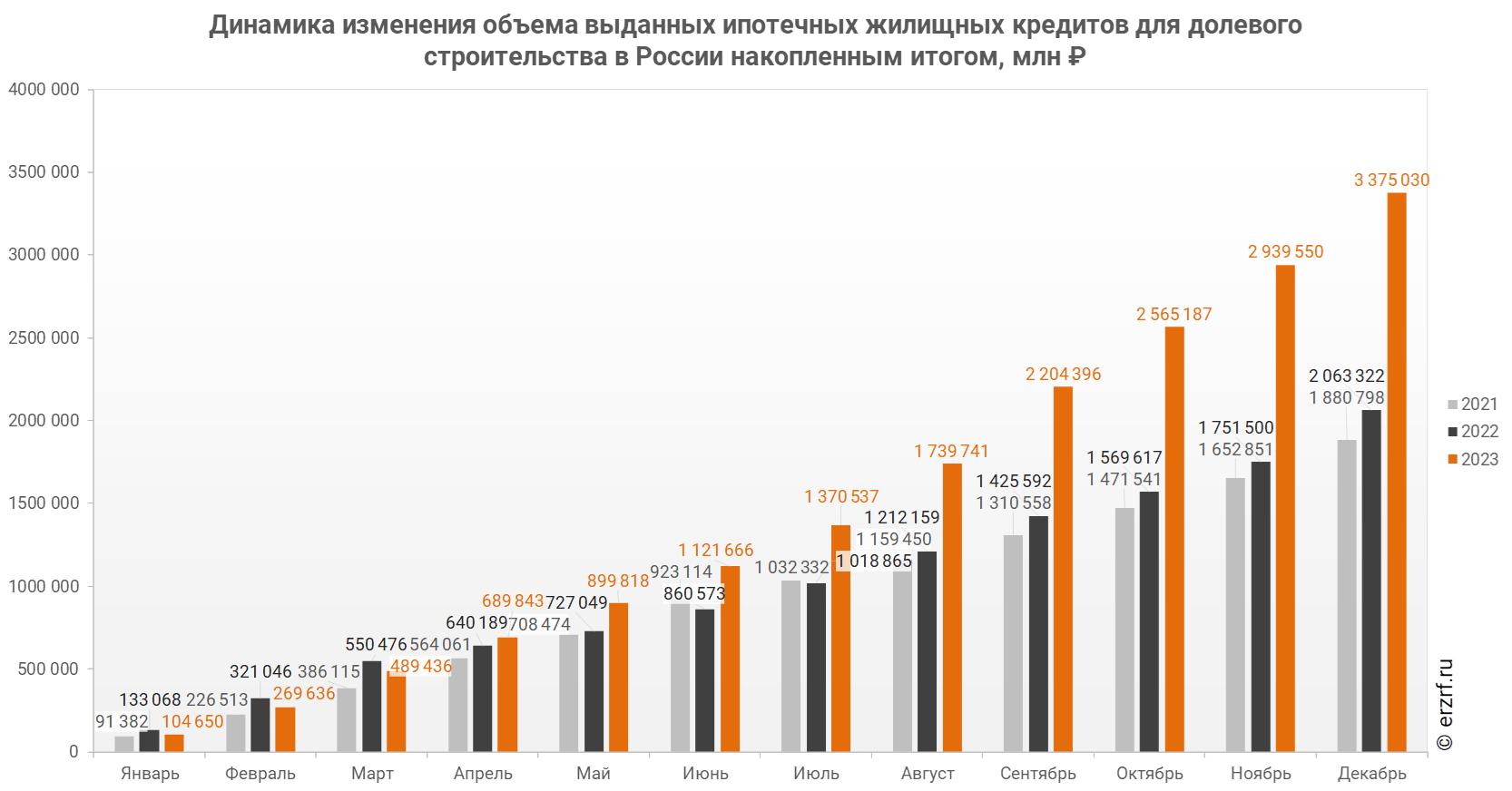

По данным Банка России, за январь — декабрь 2023 года объем ипотечного кредитования для долевого строительства накопленным итогом в России составил 3,38 трлн ₽, что на 63,6% больше аналогичного показателя 2022 года (2,06 трлн ₽).

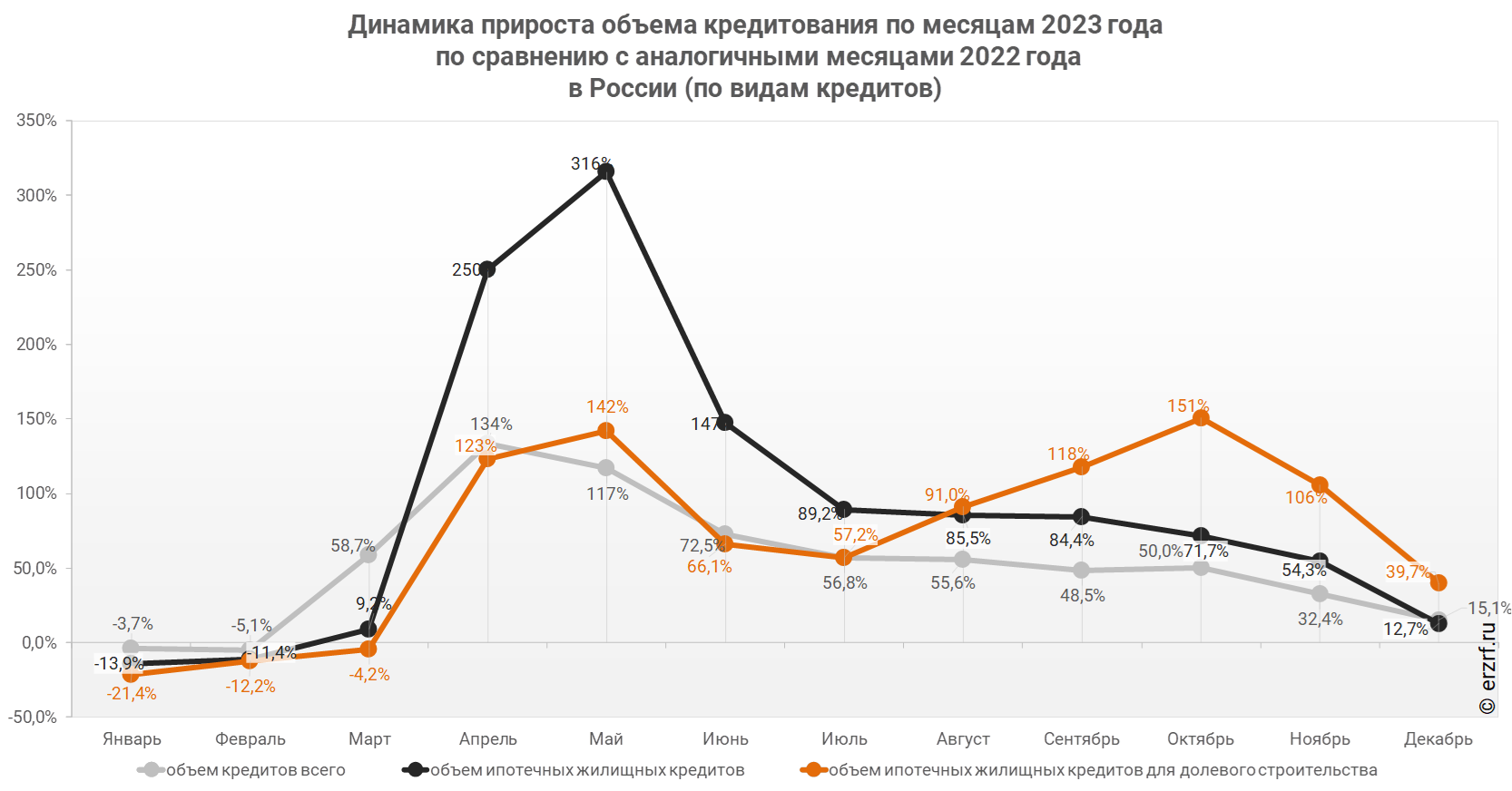

Объем ипотечных кредитов, выданных для долевого строительства в России в декабре 2023 года, увеличился на 39,7% по сравнению с декабрем 2022 года (435,48 млрд ₽ против 311,82 млрд ₽ годом ранее).

Накопленным итогом за январь — декабрь 2023 года объем ипотечного кредитования для долевого строительства в России составил 3,38 трлн ₽, что больше аналогичного показателя 2022 года (2,06 трлн ₽) на 63,6%. По итогам января — ноября опережение темпов прошлого года составляло 67,8%.

Рост объема ипотечных кредитов для долевого строительства на 39,7% в декабре 2023 года по сравнению с декабрем 2022 года сопровождался увеличением объема всех видов кредитов на 15,1% (2,41 трлн ₽ против 2,10 трлн ₽ годом ранее), а также всех видов ипотечных жилищных кредитов на 12,7% (785,46 млрд ₽ против 696,88 млрд ₽ годом ранее).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме: