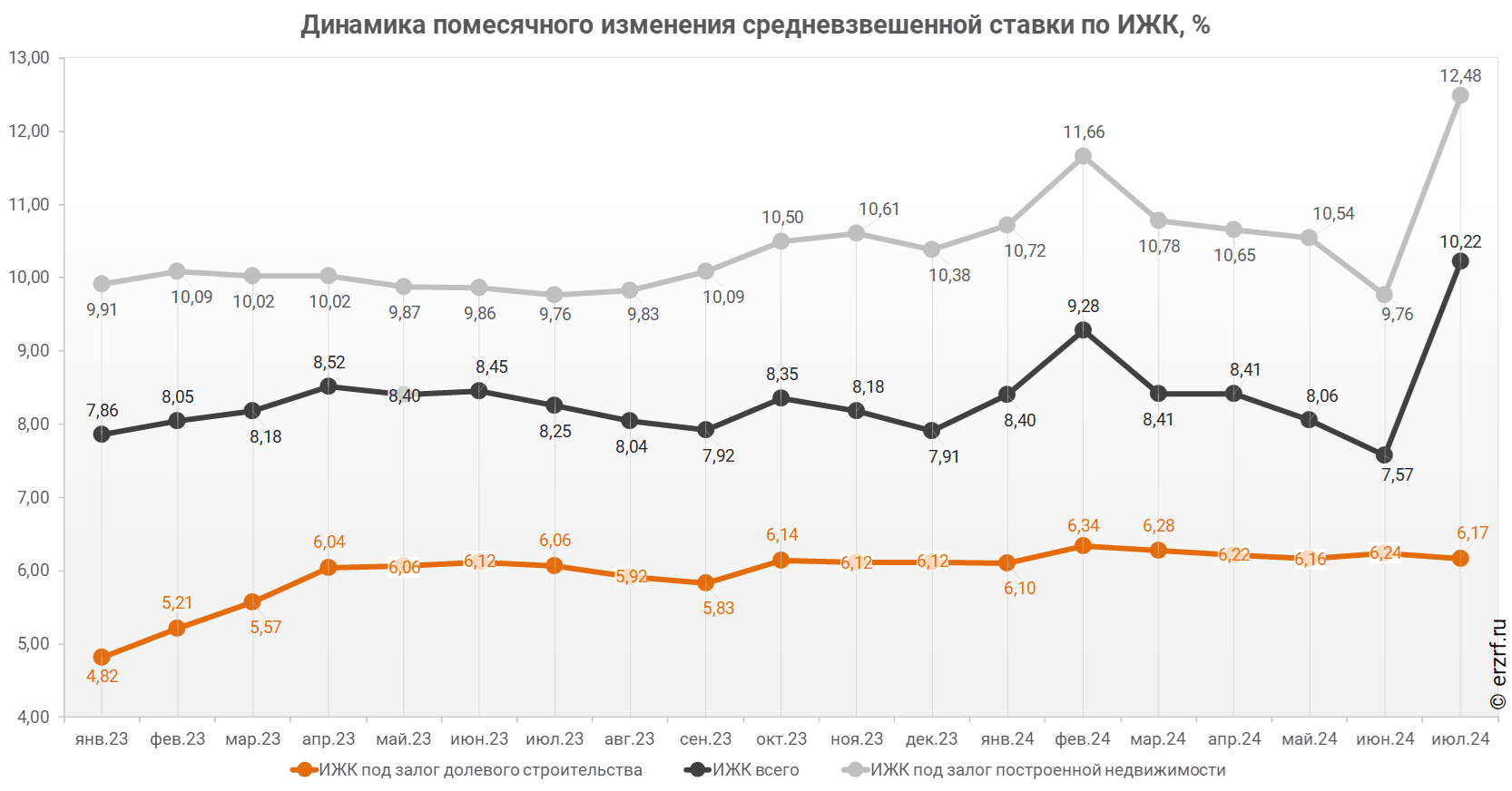

ЦБ: ставка ипотеки для долевого строительства в июле составила 6,17% (графики)

По данным Банка России, ставка по ипотечным кредитам для долевого строительства снизилась за месяц на 0,07 п. п. — с 6,24% до 6,17%.

В целом по всем видам ипотечных жилищных кредитов (ИЖК), выданных в июле 2024 года, средневзвешенная ставка составила 10,22%. По сравнению с июлем 2023 года ставка выросла на 1,97 п. п. (с 8,25% до 10,22%). При этом ставка по ИЖК, выданным для долевого строительства, за год увеличилась на 0,11 п. п. (с 6,06% до 6,17%), а ставка ИЖК под залог уже построенного жилья — на 2,72 п. п. (с 9,76% до 12,48%).

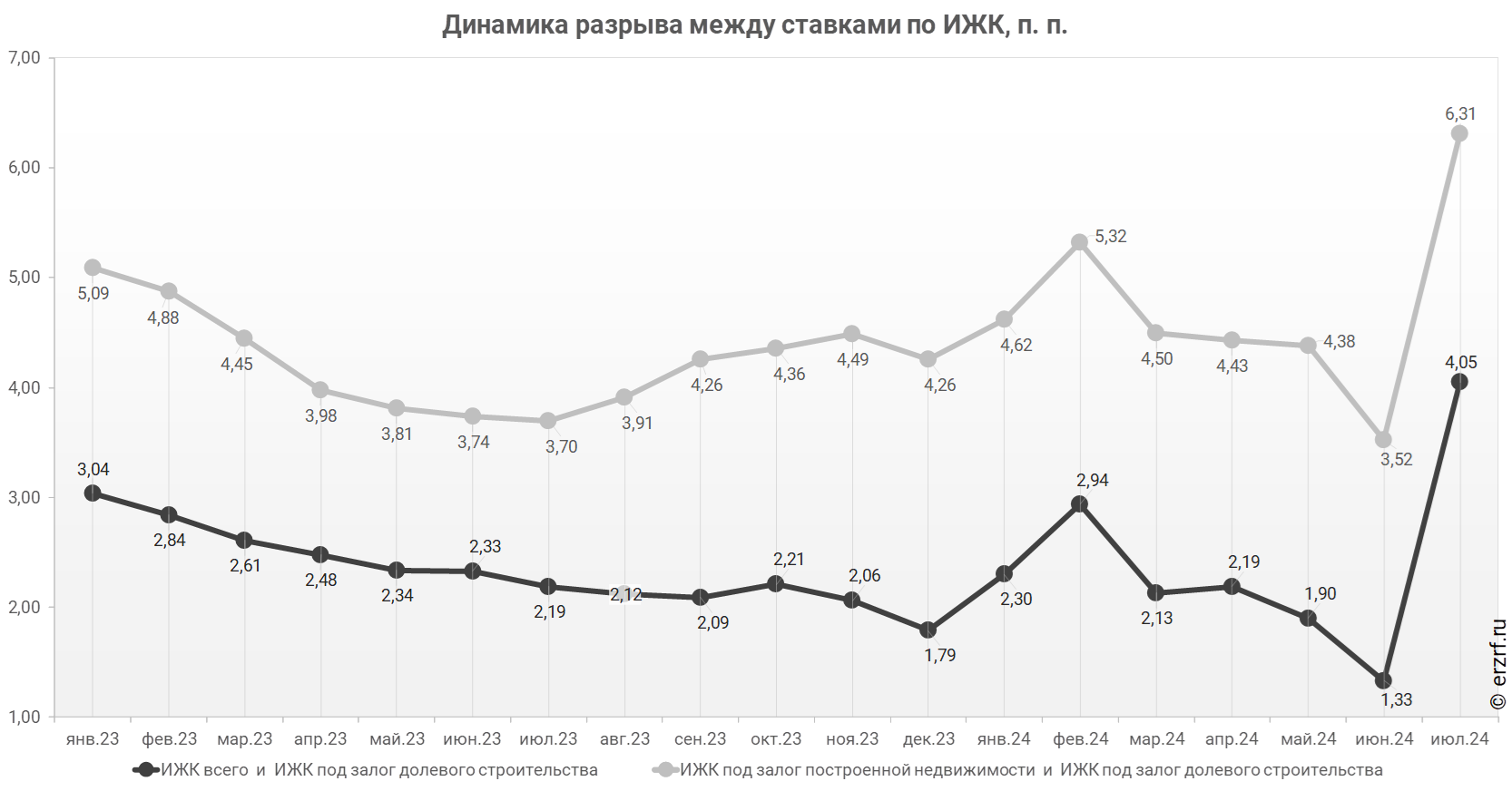

За год разница между ставками ипотечных жилищных кредитов всех видов и для долевого строительства увеличилась с 2,19 п. п. до 4,05 п. п. При этом в июле разница между ставками выросла по сравнению с июнем (1,33 п. п.) и маем (1,9 п. п.). Разница между ставками ипотечных жилищных кредитов под залог готового жилья и для долевого строительства за год увеличилась с 3,7 п. п. до 6,31 п. п.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ: ставка ипотеки для долевого строительства в июне составила 6,24% (графики)

ЦБ: ставка ипотеки для долевого строительства в мае составила 6,17% (графики)

ЦБ: ставка ипотеки для долевого строительства в апреле составила 6,23% (графики)

ЦБ: ставка ипотеки для долевого строительства в марте составила 6,29% (графики)

ЦБ: ставка ипотеки для долевого строительства в феврале увеличилась до 6,35% (графики)

ЦБ: ставка ипотеки для долевого строительства в январе составила 6,11% (графики)

ЦБ: ставка ипотеки для долевого строительства в декабре составила 6,12% (графики)

ЦБ: ставка ипотеки для долевого строительства в ноябре составила 6,12% (графики)

ЦБ: ставка ипотеки для долевого строительства в октябре увеличилась до 6,14% (графики)