Ценовой феномен Новой Москвы: новостройки на стадии котлована дороже уже построенных

В очередном исследовании, подготовленном специалистами компании Метриум, данный парадокс объясняется падением спроса на уже построенные объекты и ростом строительных издержек, затронувшем только что стартовавшие проекты.

Фото: www.kvmrent.ru

Согласно расчетам аналитиков, объем предложения от застройщиков в Новой Москве (ТиНАО) вырос по итогам II квартала этого года на 10% — до 12 тыс. квартир.

Это максимальный показатель для локации, начиная со II квартала 2017 года, когда в продаже здесь находилось 12,8 тыс. квартир.

Фото: www.gmk.ru

Коммерческий директор А101 Девелопмент Анна Боим (на фото) отметила, что в июне на рынок новостроек Новой Москвы вышел большой объем нового предложения — почти 200 тыс. кв. м жилья, что в четыре раза больше, чем в предшествующем мае и почти в 2,5 раза больше, чем в июне 2021 года.

Столь значительный рост объема предложения в данной локации основатель и совладелец Группы Родина Владимир Щекин (на фото) объясняет тем, что в апреле и мае наблюдалось значительное падение спроса.

«В указанные два месяца число сделок на рынке новостроек Новой Москвы сократилось на 57% по сравнению с аналогичным периодом 2021 года, при этом застройщики продолжали выводить в продажу новые корпуса, поэтому суммарный объем предложения заметно вырос», — пояснил Щекин.

Фото: Анастасия Диева/ТАСС

Вместе с тем, согласно данным исследования, число проектов новостроек в Новой Москве практически не меняется с 2020 года: в настоящее время идут продажи в 32 жилых комплексах, за последние два года этот показатель варьировался между 31 и 32.

Фото: www.metrium.ru

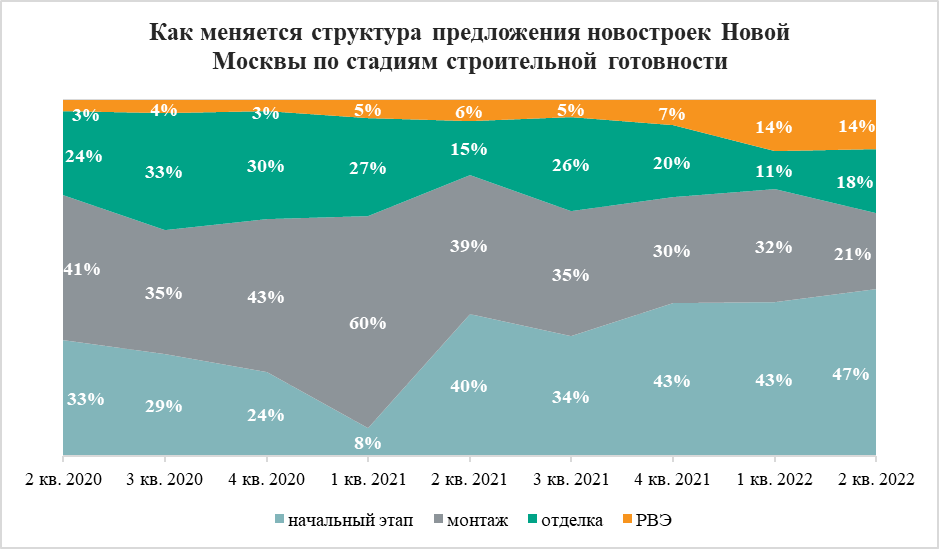

Другая тенденция, на которую обратили внимание аналитики Метриум, — значительный рост на рынке новостроек ТиНАО объема предложения объектов на начальном этапе строительства.

По итогам II квартала число запущенных в продажу квартир на стадии котлована в Новой Москве составило 5,7 тыс. лотов (+20% к I кварталу, +33% ко II кварталу 2021 года).

Источник: Метриум

Как видно из диаграммы, доля таких квартир достигла 47%, то есть почти половины от суммарного объема предложения. Для сравнения: в домах на этапе строительства этажей застройщики продают в Новой Москве 21% от общего числа квартир, а в корпусах с отделочными работами — 18%.

Наименьшая доля предложения у квартир в домах на территории ТиНАО, которые введены в эксплуатацию, — 14%.

Фото: www.tsargrad.tv

При этом наблюдается парадоксальная, на первый взгляд, ситуация: средняя стоимость 1 кв. м в квартирах, которые продаются в домах на начальном этапе строительства, самая высокая в локации — 237 тыс. руб.

В то же время «квадрат» в домах на стадии монтажа этажей предлагается в среднем за 225 тыс. руб., в объектах на стадии отделочных работ — за 212 тыс. руб., а в готовых домах — за 201 тыс. руб.

Управляющий партнер компании Метриум Надежда Коркка (на фото) объяснила это ценовой «феномен» так. Несмотря на непростую ситуацию, которая сложилась минувшей весной, застройщики продолжали строительство новых корпусов в старых проектах и открывали продажи новых квартир на фоне резкого падения спроса, что и привело к образованию на рынке локации некоторого профицита жилья в высокой стадии готовности.

«В то же время себестоимость строительства резко возросла в последние два года, поэтому новые здания, где сейчас открываются продажи, могут оказаться заметно дороже почти готовых новостроек, которые возводились при более низких издержках на стройматериалы», — резюмировала эксперт.

Другие публикации по теме:

Эксперты: за год в Новой Москве сильнее всего подорожали однокомнатные квартиры и студии

Эксперты: за два года «квадрат» в новостройках Новой Москвы подорожал в 1,5 раза — до 208 тыс. руб.

Эксперты: в Новой Москве новостройки дорожают быстрее, чем в «старой»

В Москве вырос спрос на квартиры в новостройках на этапе котлована