Аналитики bnMAP.pro подготовили развернутый отчет о структуре и динамике продаж на первичном рынке жилья Санкт-Петербурга и Ленинградской области. Исследование включает актуализированные показатели за ноябрь 2024 года и прогнозные значения на декабрь.

Фото: bnMAP.pro

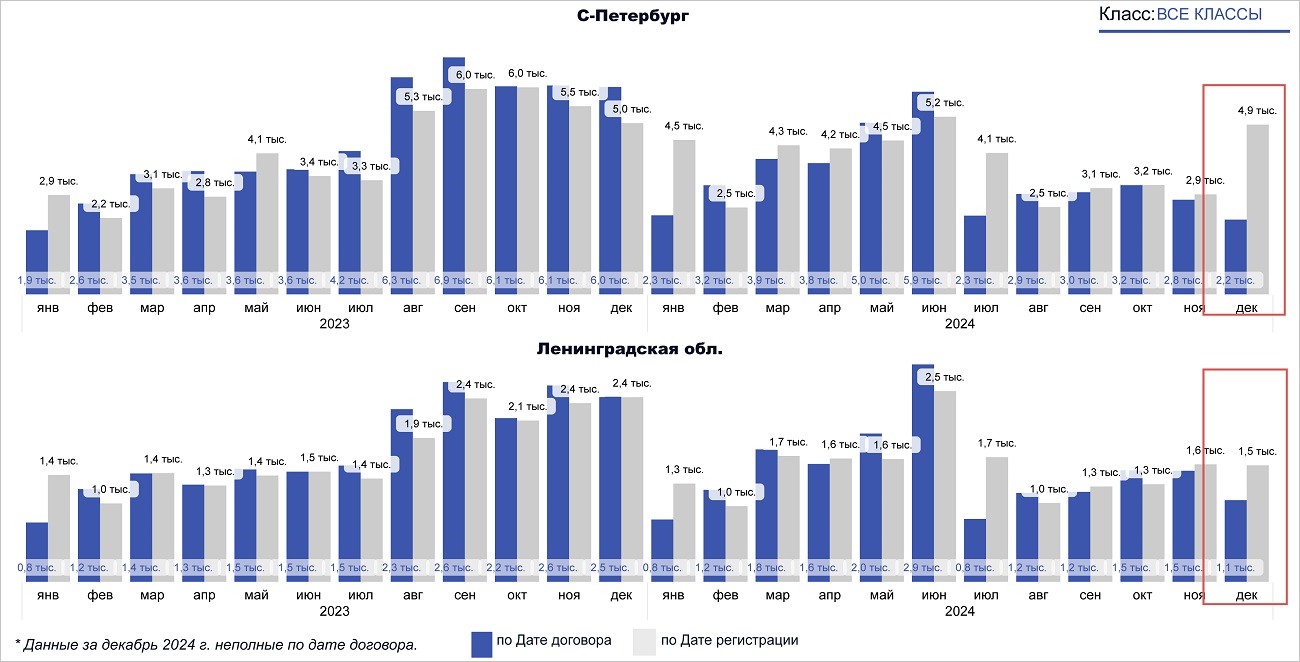

По предварительным данным специалистов интернет-сервиса, за минувший месяц в Северной столице зарегистрировано 2,2 тыс. договоров купли-продажи, в Ленинградской области — 1,1 тыс.

Сравнение количества лотов в сделках по датам договора и регистрации в динамике, 2023—2024 годы

Источник: bnMAP.pro

Эксперты ожидают, что реальный спрос составит 3,0 тыс. и 1,5 тыс. сделок, и в этом случае их количество в городе на Неве увеличится на 7,1%, а в Ленобласти — не изменится.

За ноябрь (по дате подписания договора) в Санкт-Петербурге было реализовано 2,8 тыс. лотов, в Ленобласти — 1,5 тыс.

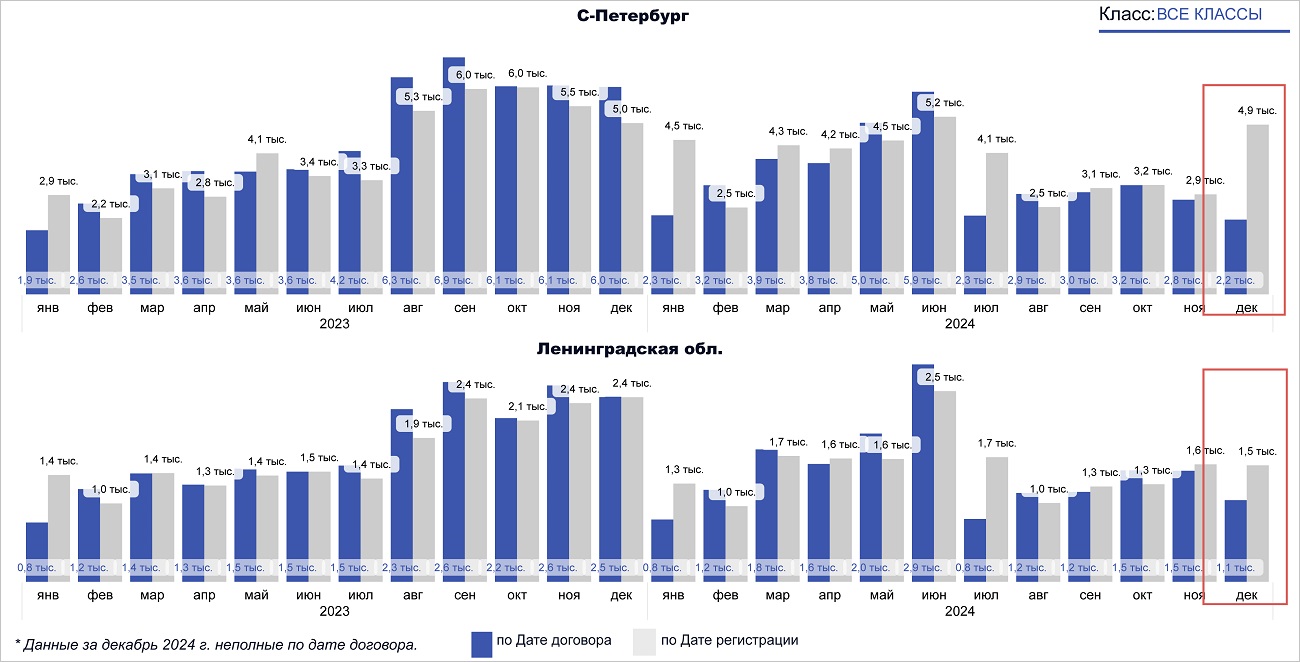

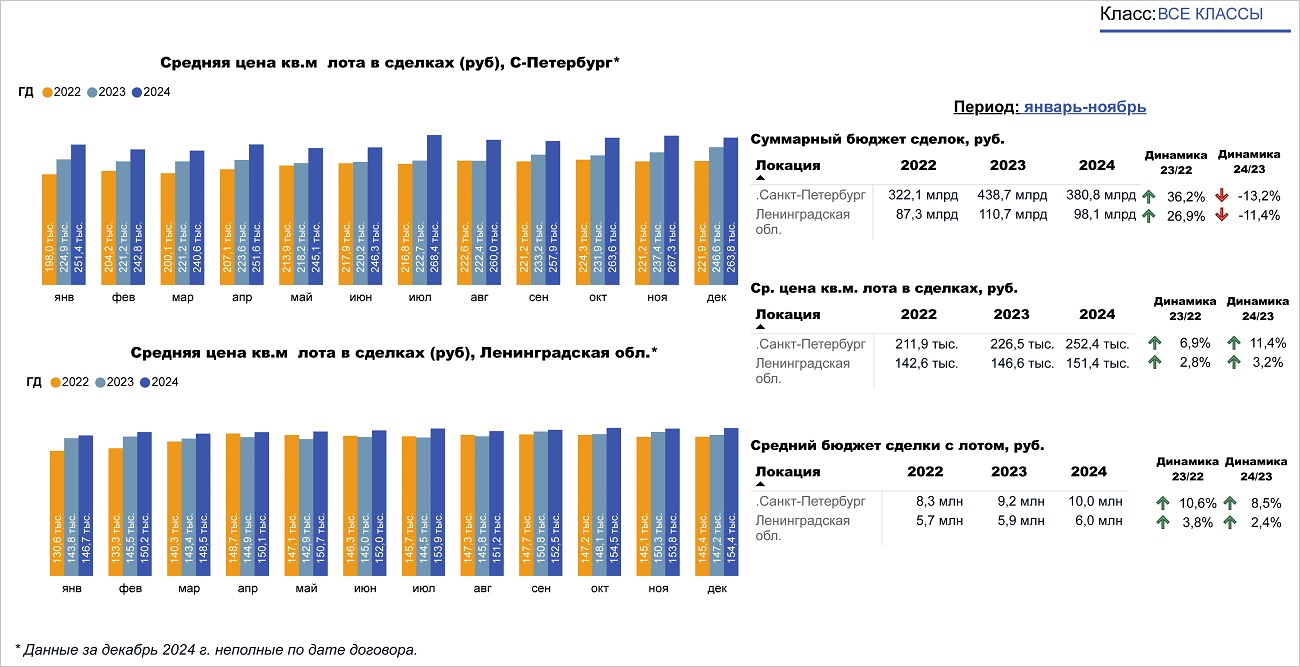

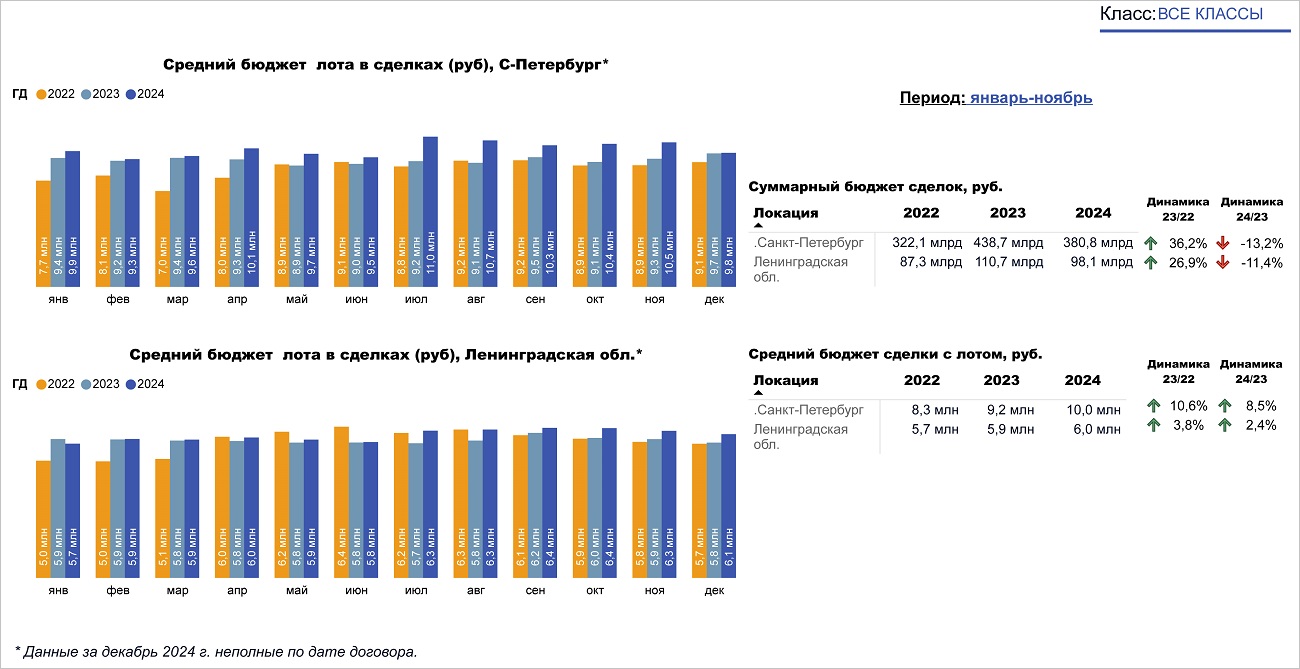

Динамика ценообразования лотов в сделках, 2022—2024 годы

Источник: bnMAP.pro

По итогам 11 месяцев средняя стоимость 1 кв. м в петербургских новостройках по сравнению с 2023-м выросла на 11,4%, до 252,4 тыс. руб. На первичном рынке области — на 3,2%, до 151,4 тыс. руб.

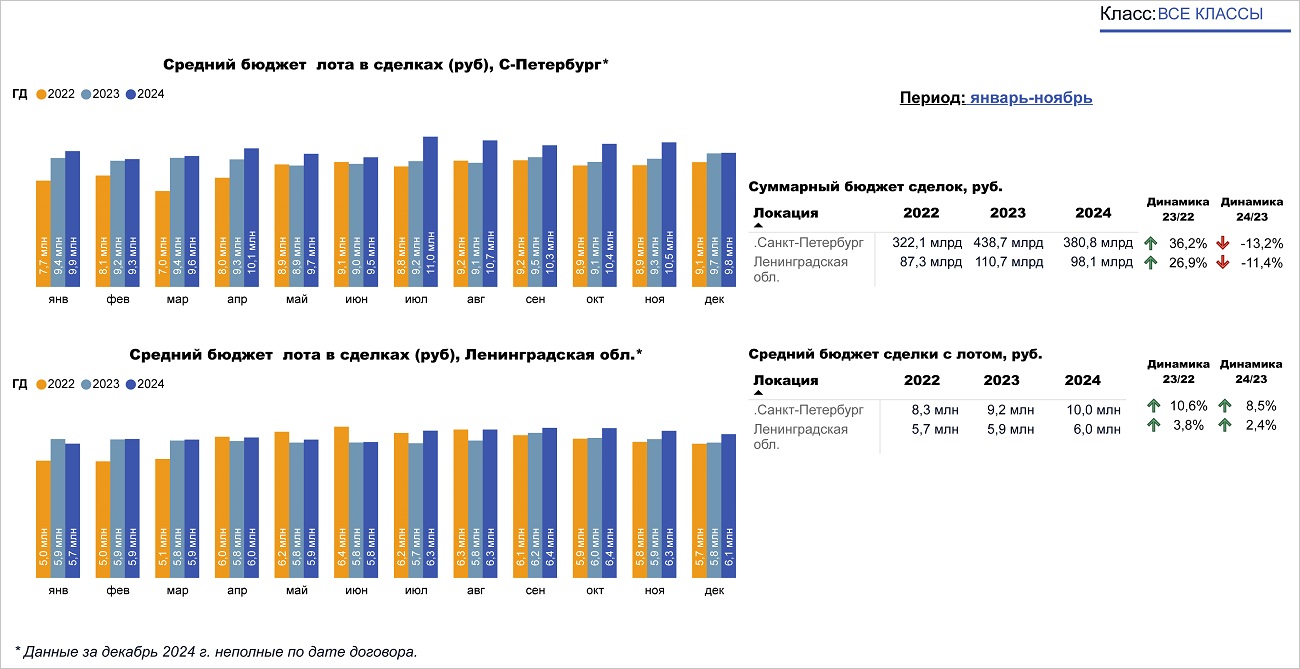

Динамика ценообразования лотов в сделках, 2022—2024 годы

Источник: bnMAP.pro

Средний бюджет сделки в этот период в Санкт-Петербурге прибавил 8,5% (до 10,0 млн руб.), в Ленинградской области — 2,4% (до 6,0 млн руб.).

А по сравнению с ноябрем показатель снизился — на 6,7% и 3,2% соответственно.

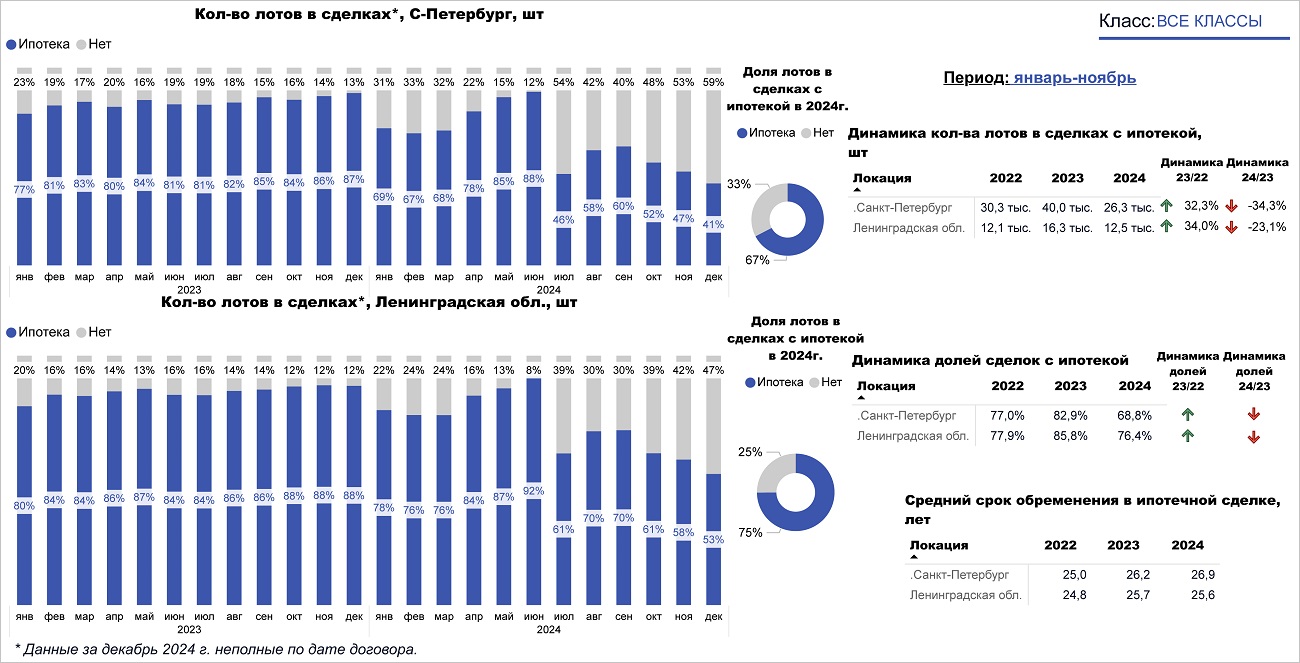

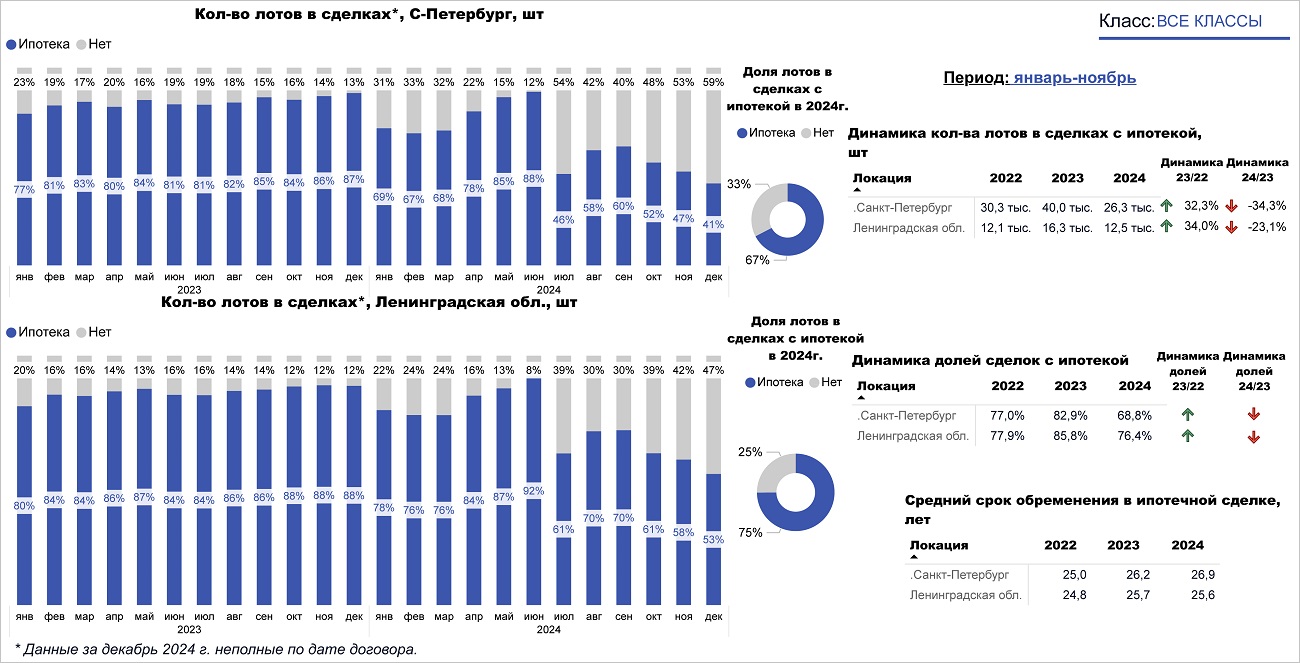

Динамика по количеству лотов в сделках с ипотекой, 2022—2024 годы

Источник: bnMAP.pro

По предварительной оценке, в декабре доля продаж с ипотекой в городе на Неве по сравнению с результатами ноября уменьшилась на 6 п. п., до 41%, в Ленинградской области — на 5 п. п., до 53%.

В обеих локациях более половины сделок заключено на максимальный срок 30 лет.

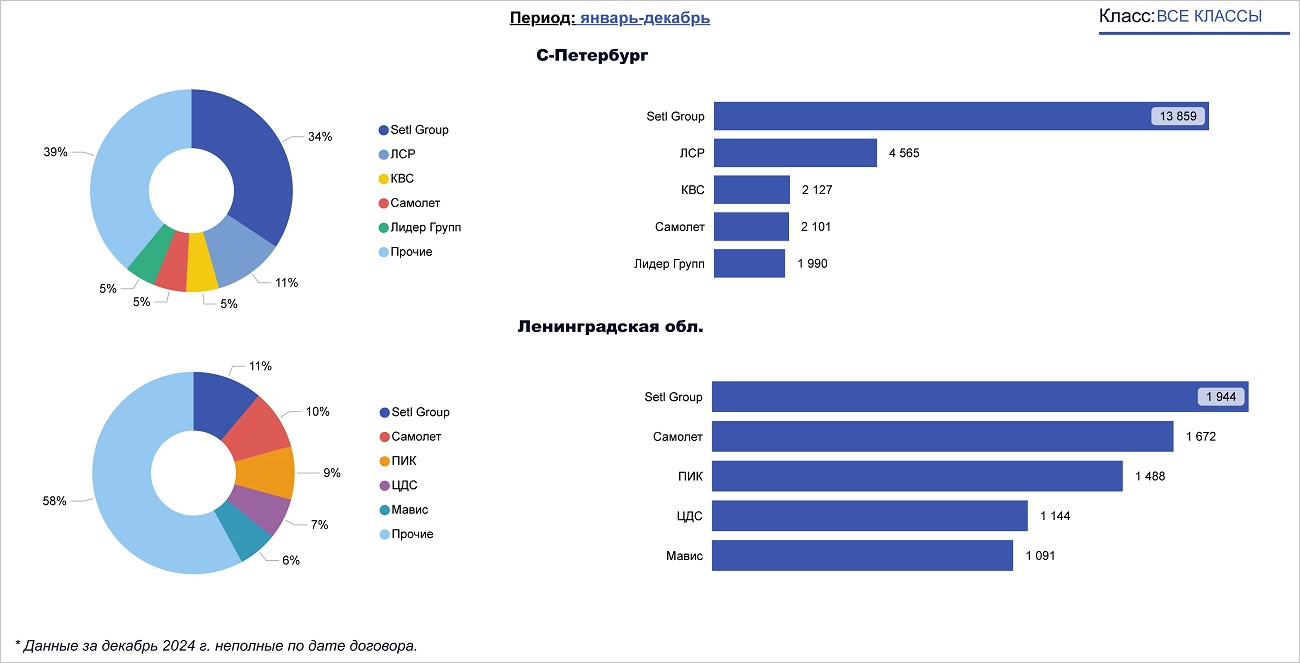

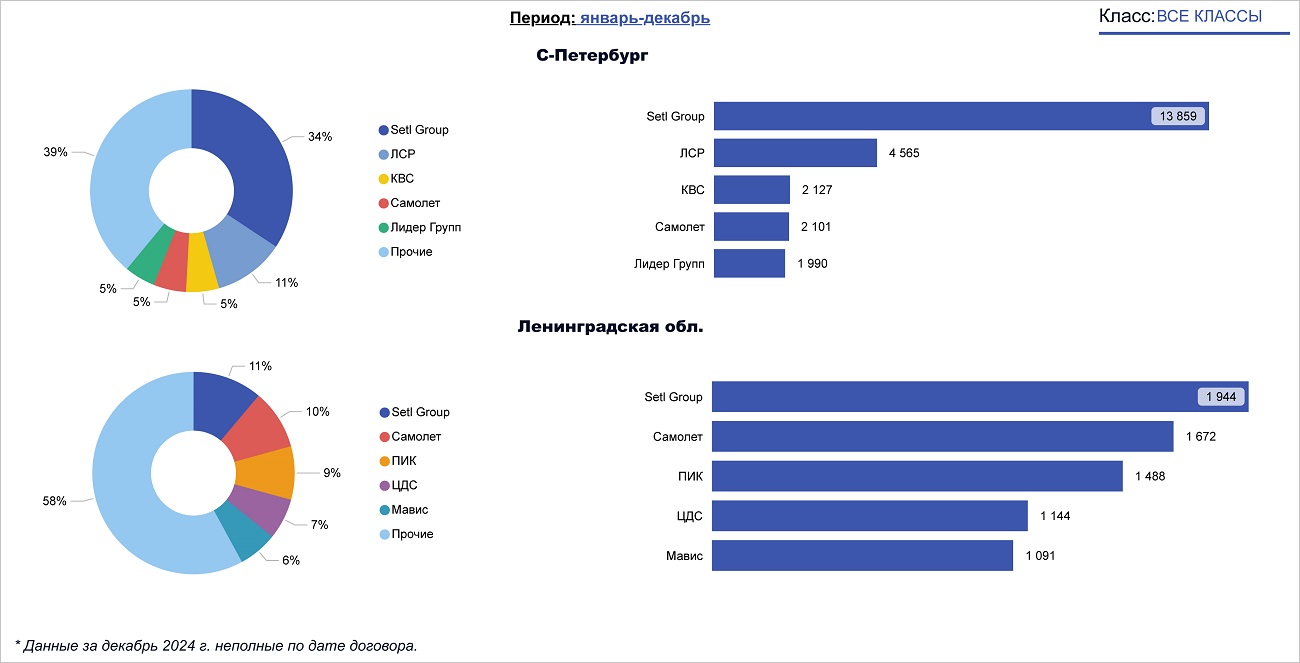

Структура девелоперов — лидеров по количеству лотов в сделках, 2024 год

Источник: bnMAP.pro

В составленном экспертами рейтинге застройщиков Петербургского региона первые места по наибольшему числу реализованных в 2024 году лотов в обеих локациях занял Холдинг Setl Group.

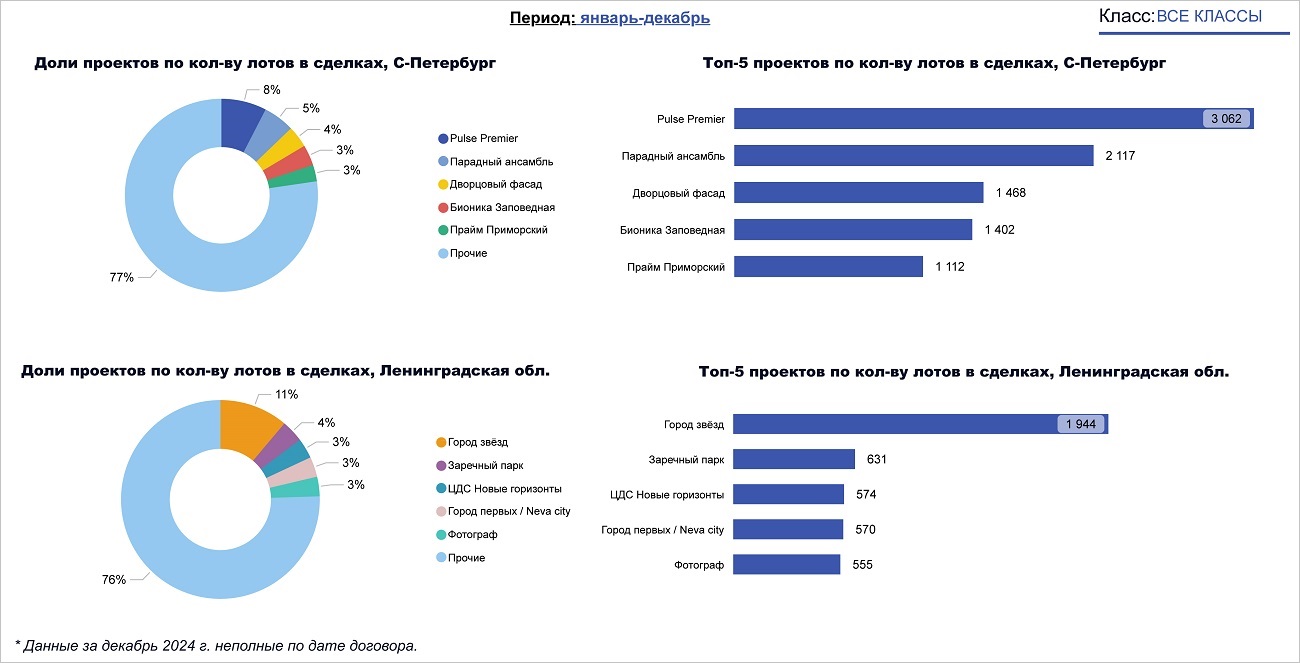

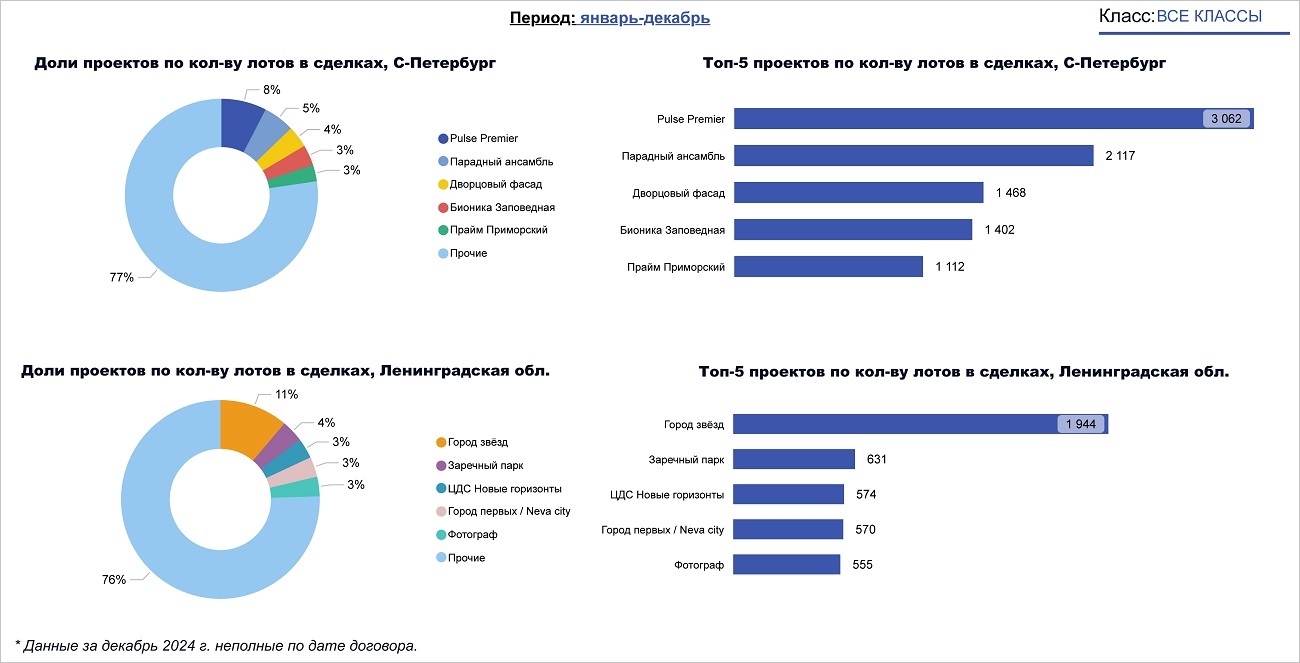

Структура проектов — лидеров по количеству лотов в сделках, 2024 год

Источник: bnMAP.pro

Лидерами среди наиболее успешных проектов стали ЖК Pulse Premier и ЖК Город звезд.

Авторы исследования также обратили внимание на показатели структуры и динамики проектных объемов.

Они отметили, что на момент проведения мониторинга расчетный срок реализации остатков с июля 2024 года в Санкт-Петербурге снизился до 24 месяцев, а в Ленинградской области — до 34 месяцев.

С полным отчетом bnMAP.pro можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: застройщики сокращают свою активность на рынке новостроек Петербургского региона

Элитные жилые комплексы Санкт-Петербурга: от лобби с камином — до яхт-клубов и вертолетной площадки

Эксперты подвели итоги последнего месяца минувшего года на рынке новостроек Петербургского региона

Эксперты: за квартал спрос на петербургские новостройки упал на треть, а рассрочек и акций от застройщиков стало больше

Эксперты: в ноябре на рынке новостроек Петербургского региона наибольшим спросом пользовались студии

Эксперт: в Петербургском регионе сильнее всего дорожает элитная недвижимость

Эксперты: продажи жилья в новостройках Петербургского региона за месяц снизились на 1%, а за год — на 48%

Эксперты: в Петербургском регионе растут просрочки по ипотечным платежам

Эксперты: в октябре в Санкт-Петербурге быстрее остальных продавались четырехкомнатные лоты

Эксперты: в октябре продажи квартир и апартаментов в Петербургском регионе выросли на 2%