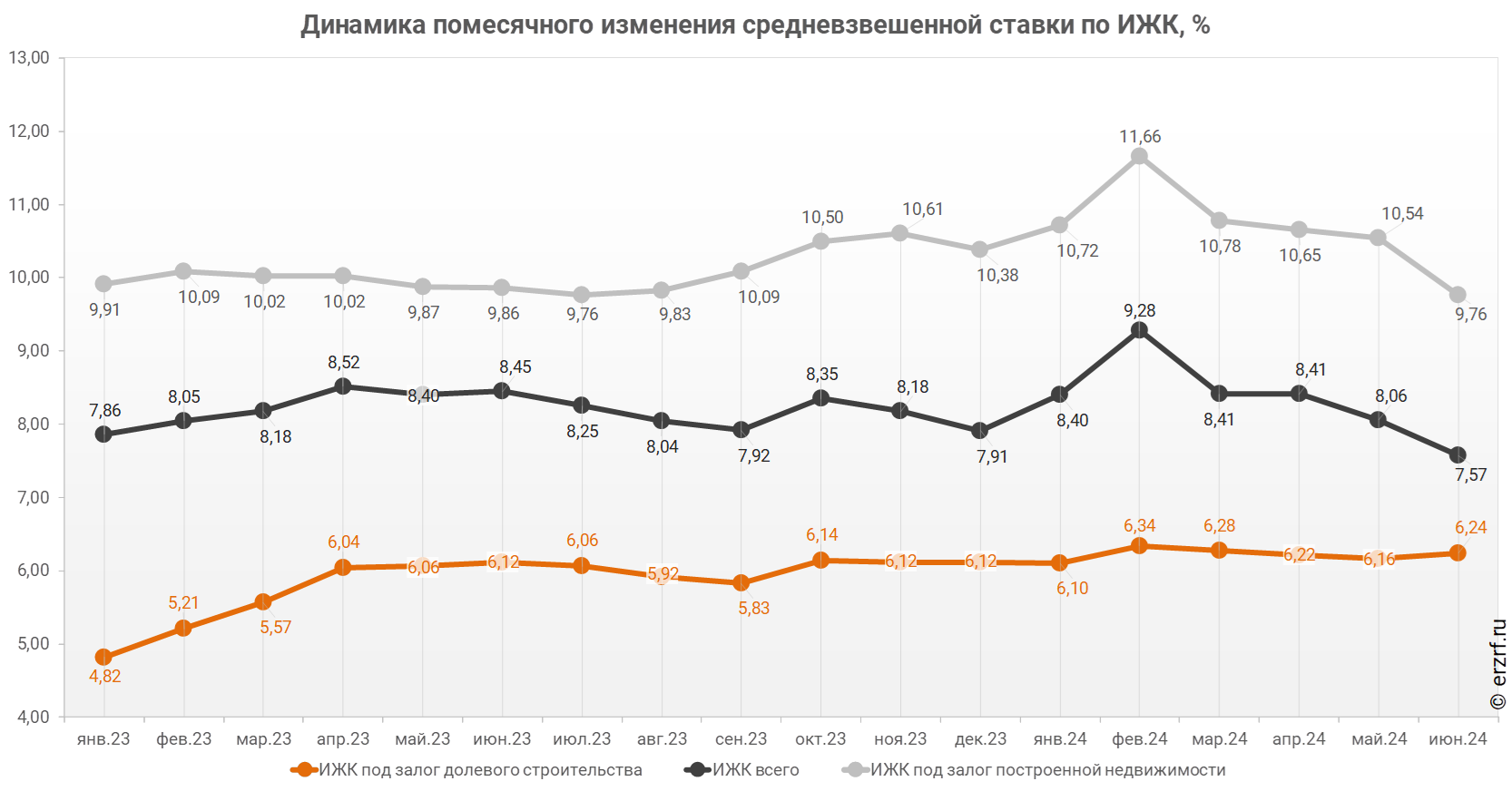

ЦБ: средний размер ипотечного жилищного кредита для долевого строительства в июне составил 4,98 млн руб. (график)

По данным Банка России, за год средний размер выданных ипотечных жилищных кредитов увеличился на 4,3% — c 3,74 млн ₽ до 3,90 млн ₽. По ипотечным кредитам для долевого строительства рост составил 1,2%.

Средний размер ипотечного жилищного кредита для долевого строительства в России в июне 2024 года увеличился на 1,2% по сравнению с июнем 2023 года (4,98 млн ₽ против 4,92 млн ₽ годом ранее). По отношению к предыдущему месяцу средний размер ипотечного жилищного кредита для долевого строительства уменьшился на 1,6%. Снижение размера ИЖК под залог ДДУ наблюдается третий месяц подряд.

Рост среднего размера выданных ипотечных жилищных кредитов всех видов за год составил 4,3% — c 3,74 млн ₽ до 3,90 млн ₽. Снижение среднего размера выданных ипотечных жилищных кредитов под залог уже построенной недвижимости за год составило 11,2% — c 3,30 млн ₽ до 2,93 млн ₽.

За год разница между средними размерами ипотечных жилищных кредитов для долевого строительства и под залог построенной недвижимости выросла на 20,9 п. п. — с 49,1% до 70,0%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме: