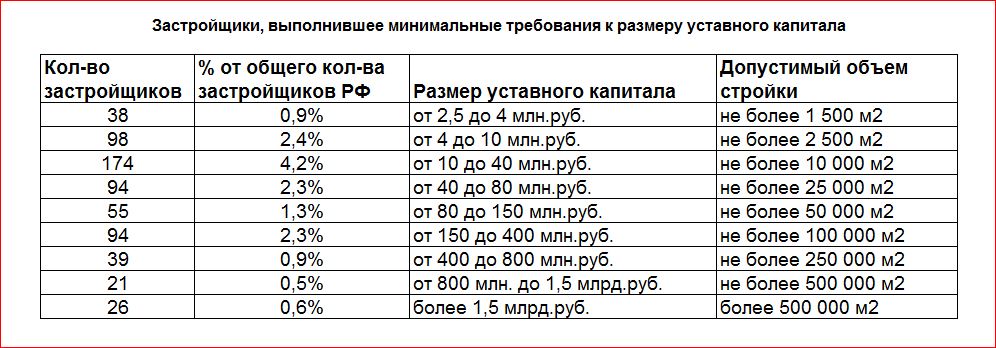

Уставный капитал 84,5% застройщиков не соответствует самым минимальным требованиям

Из 4147 застройщиков, имеющих в активной стадии строительства хотя бы 1 дом, лишь 639 имеют уставный капитал 2,5 млн.рублей и более.

С 1 июля вступают в силу требования к минимальному размеру уставного капитала застройщиков. Уставный капитал 3 508 застройщиков (84,5% застройщиков) в настоящее время составляет менее 2,5 млн. рублей, что меньше самого низшего в шкале допустимых значений уставного капитала. С 1 июля указанные застройщики могут достраивать дома, но не имеют права начинать новые стройки без увеличения размера уставного капитала.

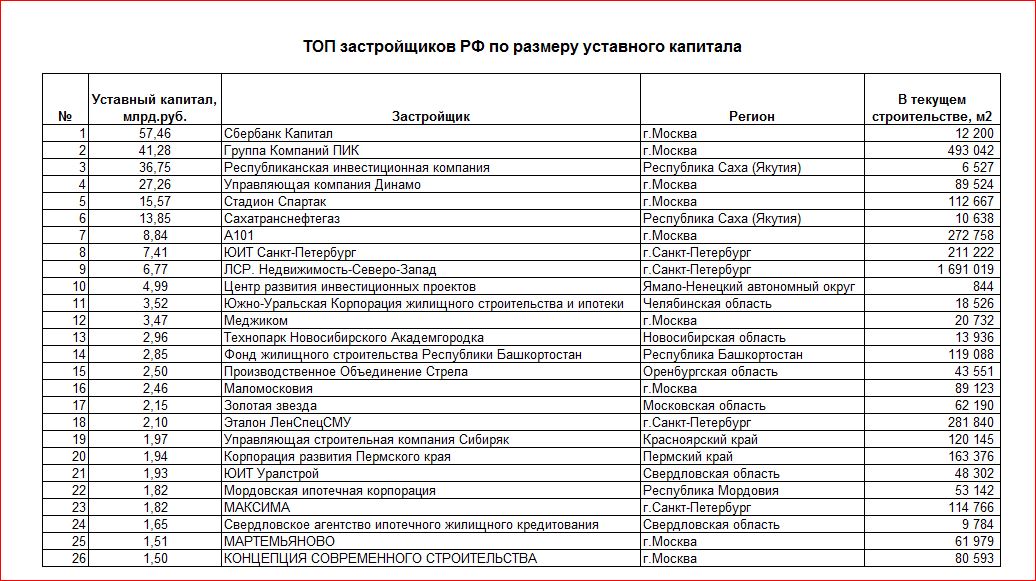

Лишь 26 застройщиков в России имеют уставные капиталы более 1,5 млрд.руб., что позволяет им строить более 500 000 м2. Причем только один из них действительно имеет в текущем строительстве более 500 000 м2 – ЛСР. Недвижимость-Северо-Запад.

Возглавляет ТОП застройщиков РФ по размеру уставного капитала ООО Сбербанк Капитал, размер уставного капитала которого – 57,46 млрд рублей.

38 застройщиков имеют уставный капитал в диапазоне от 2,5 до 4 млн руб., что позволяет им строить не более 1500 м2.

98 – в диапазоне от 4 до 10 млн руб., что позволяет им строить не более 2500 м2.

174 – в диапазоне от 10 до 40 млн руб., что позволяет им строить не более 10000 м2.

94 – в диапазоне от 40 до 80 млн руб., что позволяет им строить не более 25000 м2.

55 – в диапазоне от 80 до 150 млн руб., что позволяет им строить не более 50000 м2.

94 – в диапазоне от 150 до 400 млн руб., что позволяет им строить не более 100000 м2.

39 – в диапазоне от 400 до 800 млн руб., что позволяет им строить не более 250000 м2.

21 – в диапазоне от 800 млн до 1,5 млрд руб., что позволяет им строить не более 500000 м2.

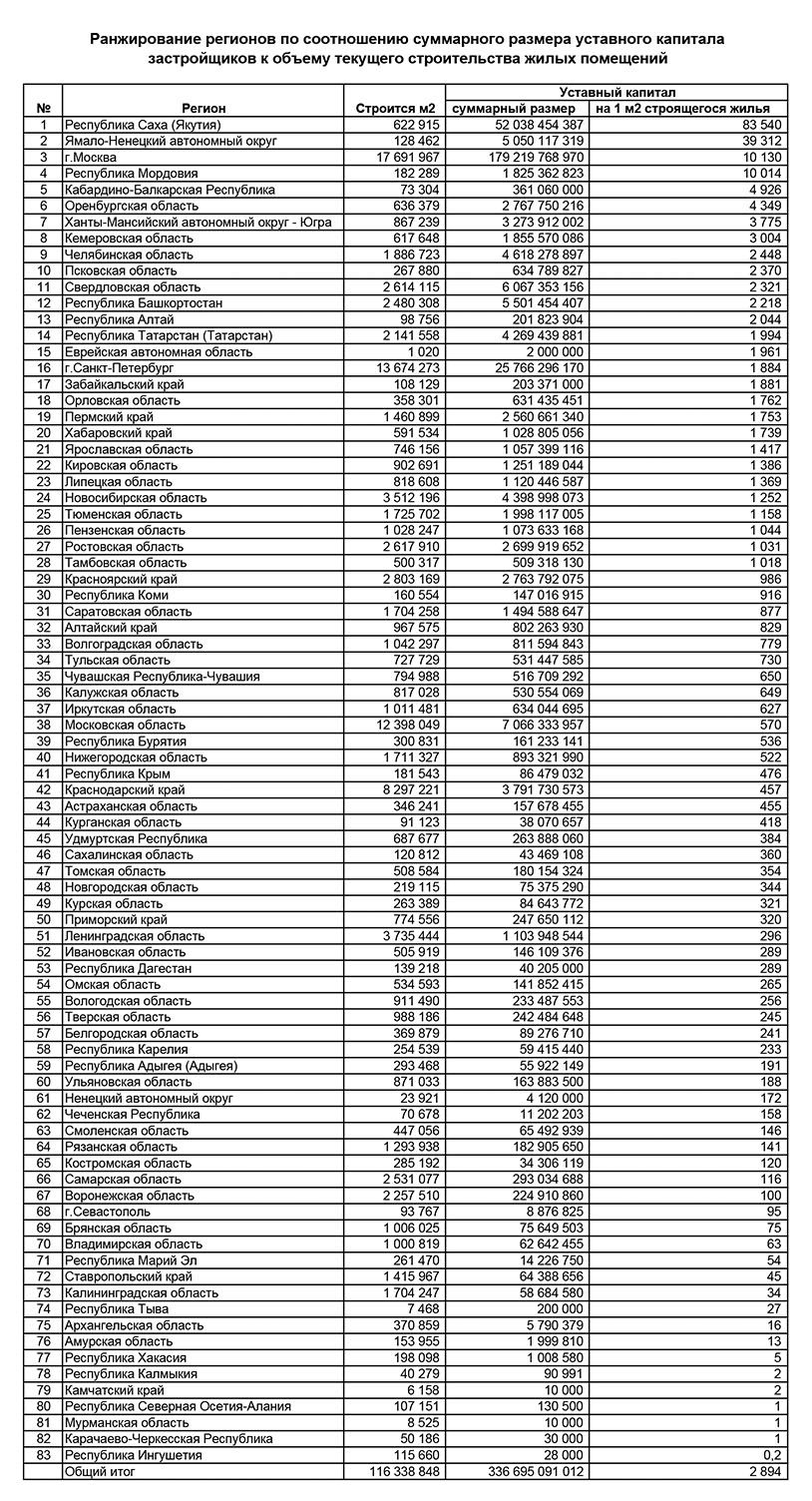

Совокупный размер уставного капитала застройщиков составляет 336,7 млрд рублей. Это эквивалентно 2894 руб. уставного капитала на 1 строящийся м2. Наилучший показатель соотношения совокупного размера уставного капитала к объему текущего строительства отмечается у застройщиков Республики Саха (Якутия), где этот показатель составляет 83 540 рублей. Наихудший – у застройщиков Республики Ингушетия – 0,2 рубля уставного капитала на 1 строящийся м2 жилья.