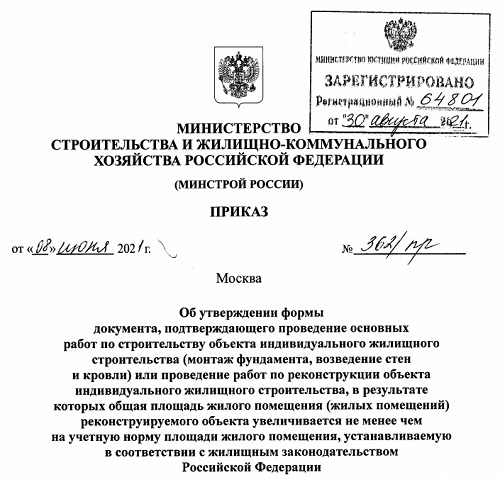

Утверждена новая форма акта, подтверждающего строительство или реконструкцию ИЖС

На портале правовой информации опубликован приказ Минстроя России №362/пр от 08.06.2021 «Об утверждении формы документа, подтверждающего проведение основных работ по строительству объекта индивидуального жилищного строительства…».

Фото: www.buhot4et.ru

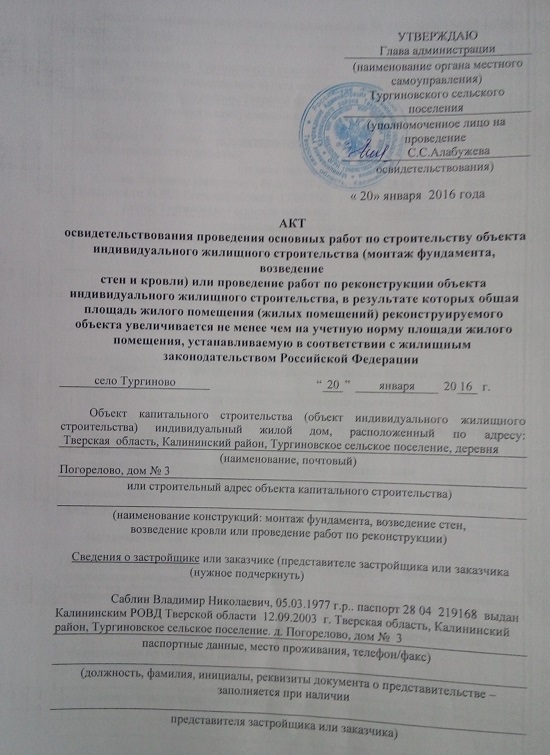

Напомним, что Постановлением Правительства РФ №686 от 18.08.2011 утверждены «Правила выдачи документа, подтверждающего проведение основных работ по строительству (реконструкции) объекта индивидуального жилищного строительства ИЖС, осуществляемому с привлечением средств материнского (семейного) капитала».

Согласно Постановлению, документом, подтверждающим проведение основных работ по строительству объекта ИЖС (монтаж фундамента, возведение стен и кровли) или проведение работ по реконструкции объекта ИЖС, является акт освидетельствования проведения основных работ по строительству (реконструкции) объекта.

Акт освидетельствования выдается органом, уполномоченным на выдачу разрешения на строительство (уполномоченный орган), на основании заявления лица, получившего государственный сертификат на материнский (семейный) капитал, либо его представителя.

В настоящее время «формы документа, подтверждающего проведение основных работ по строительству объекта индивидуального жилищного строительства (монтаж фундамента, возведение стен и кровли)…», утверждены приказом Минрегиона РФ №286 от 17.06.2011.

В связи с вступлением в силу приказа Минстроя России №362/пр от 08.06.2021С с 10.09.2021 данный документ утрачивает силу.

Новая форма состоит из нескольких разделов:

• в первом разделе описывается ИЖС (адрес, степень готовности), данные заявителя, реквизиты РС или уведомления о начале строительства, лица присутствующие при осмотре;

Фото: www.logoslovo.ru

• во втором разделе указываются перечень и краткая характеристика конструкций объекта ИЖС и результаты проведенных обмеров и обследований;

• в третьем разделе указываются основные работы по строительству или проведенные работы по реконструкции объекта ИЖС, а также на сколько квадратных метров увеличилась общая площадь жилого помещения (жилых помещений) после завершения работ;

• в четвертом разделе указывается дата начала и окончания работ;

• акт подписывается застройщиком, а также иными лицами, участвующими в осмотре объекта ИЖС.

Фото: www.omskrielt.com

Другие публикации по теме:

Дачную амнистию продлят до марта 2031 года

Банк ДОМ.РФ запустил ипотеку на ИЖС силами самих заемщиков, в том числе с помощью застройщиков

Эксперты: за год деревянные дома беспрецедентно подорожали — на 50%

За год подмосковные участки больше всего подорожали в Химках, Мытищах и Подольске

Президент дал важные поручения по ипотеке для ИЖС и инфраструктурным кредитам

Банк ДОМ.РФ: Ипотека на ИЖС станет одним из главных драйверов наших ипотечных выдач в этом году

Марат Хуснуллин Президенту: До конца года совместно с ЦБ создадим ипотечный продукт для ИЖС

Президент дал важные поручения по жилью и инфраструктуре

ГК Самолет планирует выйти за границы Московского региона, развивать ИЖС и цифровое строительство