Уже 93% всех жилых проектов в России реализуется по схеме проектного финансирования с использованием эскроу

Такое соотношение привели в руководстве Фонда развития территорий (ФРТ) со ссылкой на аналитические данные Единой информационной системы жилищного строительства (ЕИСЖС).

Фото: www.szaopressa.ru

«С привлечением средств граждан (без эскроу-счетов) в России в январе 2022 года строились 1,4 тыс. жилых домов общей площадью 16,8 млн кв. м, а в январе 2023 — всего 663 объекта площадью 7,8 млн кв. м — это всего 7% от общего объема всего строящегося в стране жилья», — цитирует пресс-служба ФРТ его руководителя Ильшата Шагиахметова (на фото).

Фото: www.inkazan.ru

Таким образом, за минувший год количество жилых домов, которые строятся не по схеме эскроу, сократилось более чем вдвое, что свидетельствует о росте популярности проектного финансирования как среди застройщиков, так и покупателей жилья, подчеркнул глава Фонда.

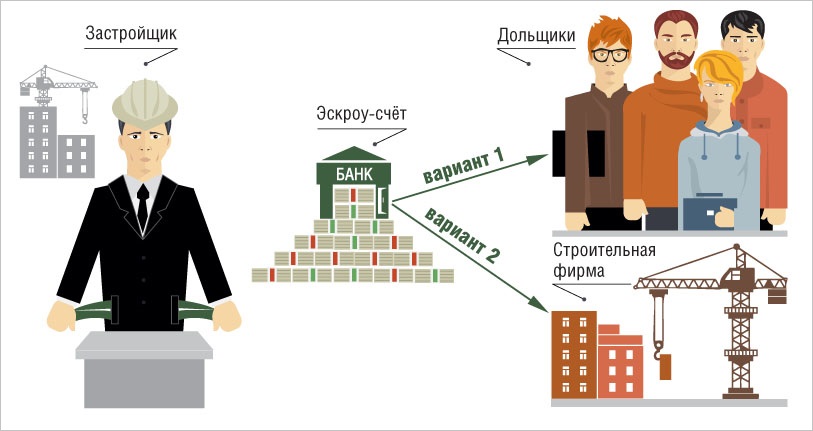

Напомним, что на проектное финансирование (предполагающее кредитование банками конкретных проектов, в которые дольщики вкладываются, размещая деньги на эскроу-счетах соответствующего банка) жилищное строительство в России было переведено в законодательном порядке в середине 2019 года. Цель — обезопасить покупателей жилья от риска долгостроя.

Соответствующие изменения были внесены в 214-ФЗ и 218-ФЗ. Эти изменения сводятся к тому, что размещенные на эскроу-счетах деньги дольщиков не выдаются застройщику до тех пор, пока он не введет построенный объект (многоквартирный дом) в эксплуатацию.

Изначально предполагалось, что на схему с эскроу постепенно, в течение нескольких лет, перейдут все жилищные проекты, за исключением тех, чья реализация началась до середины 2019 года.

Фото: www.news.myseldon.com

По словам Шагиахметова, сегодня в число субъектов РФ с наибольшим объемом жилья, остающегося в стадии строительства без применения схемы с эскроу, помимо Москвы и Санкт-Петербурга вошли Краснодарский край (821 тыс. кв. м), Московская область (686 тыс. кв. м), Владимирская (321 тыс. кв. м) и Новосибирская (315 тыс. кв. м.) области, Республика Башкортостан (285 тыс. кв. м) и Ленинградская область (229 тыс. кв. м).

Согласно данным ЕИСЖС, наибольший объем жилья, для возведения которого используются средства граждан без счетов эскроу, девелоперы планируют ввести в эксплуатацию в 2023—2024 годах, уточнил глава ФРТ.

Другие публикации по теме:

Как теперь выглядит перечень банков, уполномоченных для открытия эскроу-счетов (список)

ЦБ: в III квартале объем выданных застройщикам кредитов вырос до рекордного уровня — 1,1 трлн руб.