В 2018 году почти 40% застройщиков перешли на электронную подачу проектных деклараций

Такие цифры по итогам работы в I квартале информационной системы «Проектные декларации долевого строительства» обнародовали в Минстрое.

Фото: www.vsedlyastroiki.ru

В сообщении говорится, что за I квартал работы информационной системы «Проектные декларации долевого строительства» почти 40% застройщиков перешли на электронную подачу документов. В системе, созданной по приказу главы Минстроя России Михаила Меня, отражены все сведения о проектах долевого строительства.

Напомним, что, как информировал портал ЕРЗ, согласно нормам 304-ФЗ от 03.07.2016 определен новый порядок направления застройщиком, привлекающим средства участников долевого строительства, проектной декларации в контролирующий орган. Проектная декларация до заключения застройщиком первого договора с дольщиком должна быть направлена в контролирующий орган с использованием усиленной квалифицированной электронной подписи путем заполнения электронной формы проектной декларации на сайте, определенном Минстроем России.

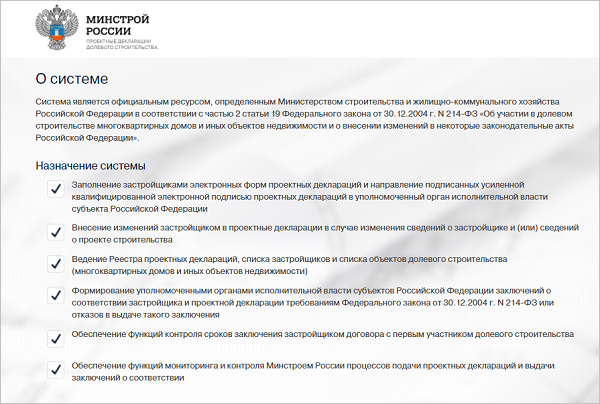

17 января на официальном интернет-портале правовой информации www.pravo.gov.ru был опубликован приказ Минстроя России от 10.01.2018 года №3/пр. Согласно этому документу заполнение застройщиками электронной формы проектной декларации осуществляется на сайте http://dol.minstroyrf.ru/. Таким образом, с января текущего года все застройщики должны подавать проектные декларации в электронном виде через этот ресурс, заверив их электронной цифровой подписью.

Фото: www.minstroyrf.ru

Система также позволяет оперативно вносить в них изменения в случае смены сведений о застройщике или об объекте долевого строительства в личном кабинете, а также отправлять эти данные в уполномоченный орган исполнительной власти субъекта РФ, осуществляющий госконтроль в области долевого строительства, и в Фонд защиты дольщиков. Ранее такие документы возможно было подавать только в печатном виде.

Как отмечают в Минстрое, система упростила способы взаимодействия застройщиков и органов власти по ключевому процессу, что особенно актуально для компаний, ведущих строительство сразу в нескольких регионах. Кроме того, создание централизованной площадки позволило регионам сэкономить собственные средства и не повторять аналогичный функционал у себя.

Автоматический сбор всего потока данных обеспечивает Минстрой России качественной и актуальной информацией об основных показателях работы отрасли в части долевого строительства в целом по стране и в разрезе субъектов РФ. По данным Минстроя в периоды пиковой нагрузки в системе работает до тысячи застройщиков, создающих новые проектные декларации и вносящие изменения в уже созданные.

Другие публикации по теме:

Проектные декларации в электронной форме застройщики начнут заполнять с 27 января

В январе застройщики начнут заполнять проектные декларации только на сайте www.dol.minstroyrf.ru