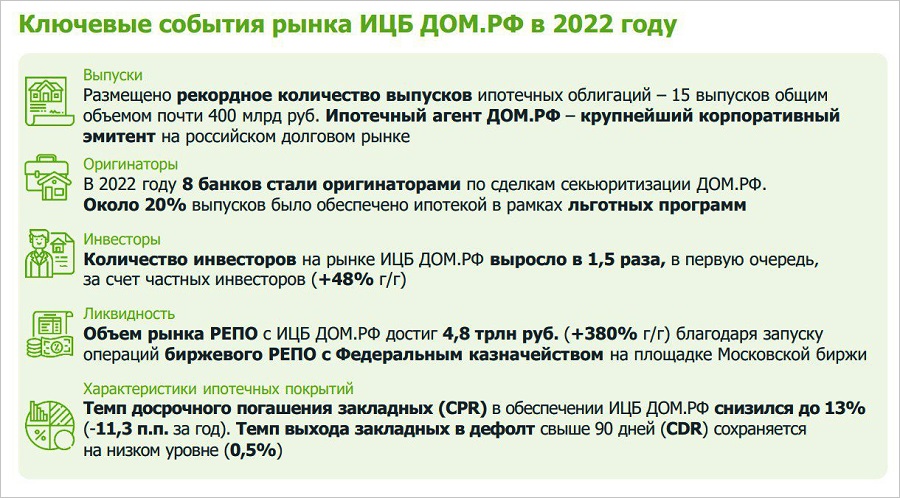

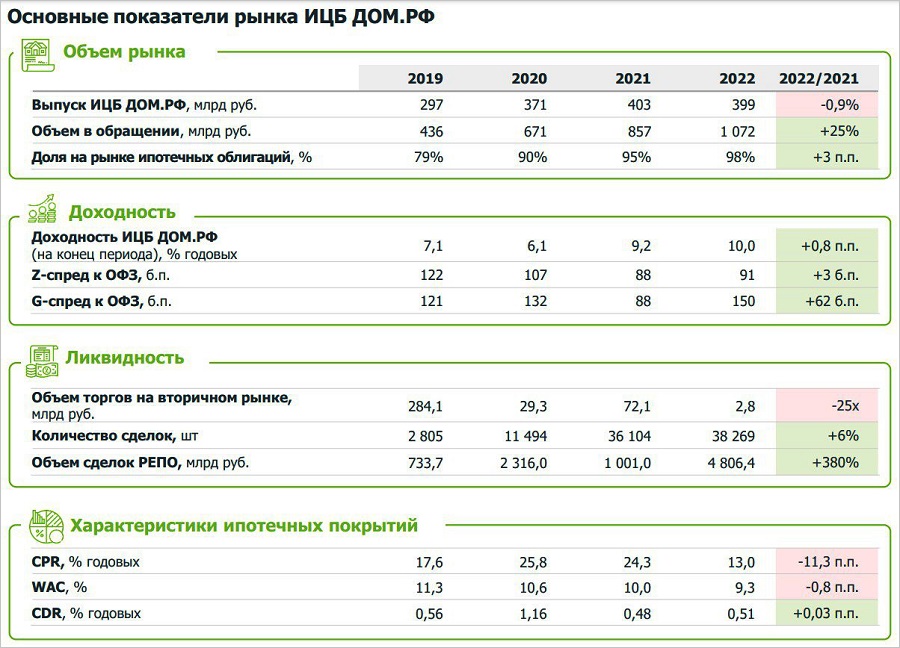

В 2022 году ДОМ.РФ разместил рекордные 15 выпусков ипотечных облигаций на 400 млрд руб.

Общий объем эмиссии ипотечных облигаций с 2016 года достиг 1,7 трлн руб. Об этом говорится в «Обзоре рынка ипотечных облигаций в 2022 году», который подготовил Аналитический центр ДОМ.РФ.

По итогам 2022 года Ипотечный агент ДОМ.РФ (ИЦБ ДОМ.РФ) стал крупнейшим эмитентом корпоративных облигаций. А сами облигации — важным инструментом управления балансом банков, в том числе за счет возможностей по привлечению ликвидности.

Объем рынка РЕПО с ИЦБ ДОМ.РФ по итогам года достиг почти 5 трлн руб., увеличившись в пять раз с 2021 года.

Источник: ДОМ.РФ

Ипотечные облигации совместно с ДОМ.РФ выпускают банки, на которые приходится более 80% рынка ипотеки. С помощью этого инструмента было рефинансировано около 1 млн ипотечных кредитов.

Фото: www.sravni.ru

Аналитики отмечают возросшую роль ИЦБ ДОМ.РФ в рефинансировании ипотечных кредитов по госпрограммам.

Если в 2021 году было обеспечено около 1,5% выпусков льготной ипотеки, то по итогам 2022 года этот показатель увеличился до 20%.

Источник: ДОМ.РФ

Ипотечная секьюритизация ДОМ.РФ позволяет банкам повышать ликвидность ипотечных портфелей, наращивать объемы жилищного кредитования и предлагать населению доступные ставки по ипотеке, подчеркнули в госкоропорации.

Другие публикации по теме:

Общий объем размещенных ипотечных облигаций ДОМ.РФ превысил 1,5 трлн руб.

Новый закон повышает кредитное качество ипотечных облигаций

Сбер и ДОМ.РФ успешно завершили размещение рекордного седьмого выпуска ипотечных облигаций

ДОМ.РФ и Сбер выпустят ипотечные облигации на триллион рублей

ДОМ.РФ откроют доступ к кредитным историям ипотечных заемщиков как эмитенту ипотечных облигаций

Виталий Мутко: Сегодня каждая 10-я ипотека в России выдается благодаря ипотечным облигациям ДОМ.РФ

Как снизят риски по ипотечным облигациям при банкротстве банков