В 2023 году Брусника удвоила продажи и вошла в ТОП-10 застройщиков России

Известный девелопер объявил операционные результаты IV квартала и 12 месяцев прошедшего года. Из них следует, что в период с января по декабрь 2023 года включительно компания ввела 22 объекта общей площадью 294 тыс. кв. м, а продажи выросли более чем в два раза.

Фото: пресс-служба компании Брусника

Кроме того, в 2023-м Брусника запустила 16 новых жилых проектов, увеличив объем текущего строительства до 1,2 млн кв. м и войдя по этому показателю в ТОП-10 застройщиков России, говорится в сообщении пресс-службы.

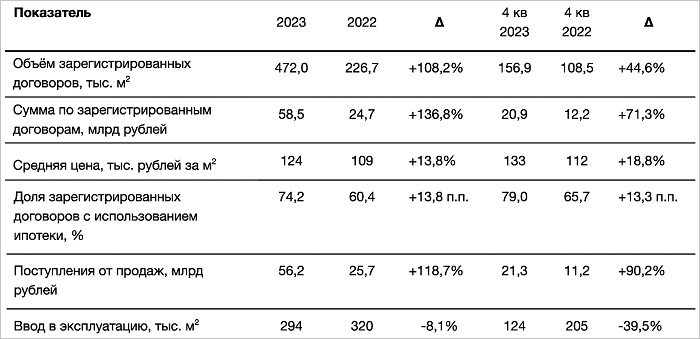

Ключевые показатели IV квартала и всего 2023 года

Источник: Брусника

Одним из главных событий прошедшего года в компании считают начало строительства и открытие продаж в первом московском проекте. Квартал Метроном — это два многосекционных разновысотных дома на стилобате с коммерческим павильоном и детским садом.

Компания много экспериментировала с новыми материалами и технологиями. В 2023-м Брусника завершила в жилом районе Пшеница в Новосибирске строительство первого дома, собранного из префабрицированных конструктивных элементов (на фото).

Фото: пресс-служба компании Брусника

В будущем, как поясняется в пресс-релизе, данная технология обеспечит сокращение сроков строительства с сохранением высоких продуктовых характеристик объектов.

В прошлом году компания также выиграла аукционы на право реализации шести проектов КРТ (трех в Тюмени, двух в Сургуте, одного в Екатеринбурге) суммарной продаваемой площадью 1 млн кв. м. И согласовала с властями столичных регионов реализацию двух проектов внутри МКАД и двух в Московской области.

Фото: пресс-служба компании Брусника

Таких результатов в условиях высокой инфляции, по словам директора по экономике и финансам Брусники Никиты Адамова (на фото), удалось достичь благодаря эффективному управлению себестоимостью и ценой.

«Все наши стройки были своевременно обеспечены финансированием, — отметил он и уточнил: — Весной мы полностью погасили первый выпуск облигаций, и наш кредитный рейтинг был подтвержден двумя агентствами».

В 2024 году на фоне ужесточения политики ЦБ и условий кредитования со стороны банков в компании ожидают естественного охлаждения рынка в начале года, но при этом смотрят вперед уверенно и будут продолжать строить устойчивый бизнес, нечувствительный к краткосрочным изменениям.

Фото: © Сергеев Валерий / Фотобанк Лори

СПРАВКА ЕРЗ.РФ: Брусника

Показатели текущего жилищного строительства

Объем текущего строительства — 1 015 014 кв. м

Объектов строительства — 52 (в 24 ЖК)

Место в ТОП по РФ — 9-е

Место в ТОП по Новосибирской области — 2-е

Место в ТОП по ХМАО — 2-е

Место в ТОП по Тюменской области — 2-е

Место в ТОП по Свердловской области — 4-е

Место в ТОП по Омской области — 6-е

Место в ТОП по Москве — 47-е

Место в ТОП по Московской области — 77-е

Показатели по вводу жилья

Объем ввода жилья в 2022 г. — 231 713 кв. м

Место в ТОП по РФ по вводу жилья в 2022 году — 20-е

Объем ввода жилья в 2023 г. — 210 414 кв. м

Текущий объем ввода жилья в 2024 г. — 34 309 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг в I кв. 2023 г. — 5 (из 5)

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

За пять лет Брусника откроет в своих ЖК более двадцати соседских центров

Участники IT-тура ЕРЗ.РФ ознакомились с цифровой экосистемой топ-застройщика Брусника

Новая IT-платформа Брусники сокращает время на проектирование дома в 328 раз

Брусника начинает строительство своего первого объекта в Москве — жилого квартала на востоке столицы

Итоги работы Брусники за шесть месяцев 2023 года: рост по всем показателям

Чистая прибыль Брусники за год выросла на 86% — до 1,3 млрд руб.

IT-эксперты ПИК и компании Брусника выступили за коллаборации в рамках создания цифровых продуктов

Брусника реконструирует исторический квартал в центре ЕкатеринбургаСбербанк и Брусника реализовали первую в России сделку с комбо-ипотекой