В 2023 году размещен рекордный объем ипотечных ценных бумаг ДОМ.РФ

Об этом говорится в «Обзоре рынка ипотечных облигаций», который подготовил Аналитический центр финансового института развития в жилищной сфере.

Фото: дом.рф

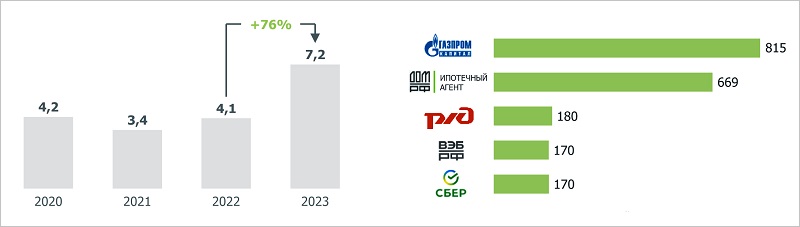

В обзоре отмечается, что в прошлом году с поручительством госкорпорации было размещено девять выпусков ипотечных ценных бумаг (ИЦБ ДОМ.РФ) на 669 млрд руб. Общая эмиссия за восемь лет составила 2,4 трлн руб.

На 01.01.2024 в обращении находилось 63 выпуска ИЦБ ДОМ.РФ на 1,5 трлн руб. — 6,3% рынка корпоративных облигаций и 99% рынка ипотечных ценных бумаг.

Объем новых выпусков корпоративных облигаций (трлн руб.) и ТОП-5 корпоративных эмитентов

облигаций России в 2023 году (млрд руб.)

Источники: Cbonds, оценка ДОМ.РФ

В целом объем российского рынка корпоративных облигаций, по данным аналитиков, вырос в 2023 году на 5,0 трлн руб., до 23,9 трлн руб. (+27% к 2022-му).

Эмитенты разместили 1 460 выпусков на 7,2 трлн руб. (+76%) — это максимум за всю историю.

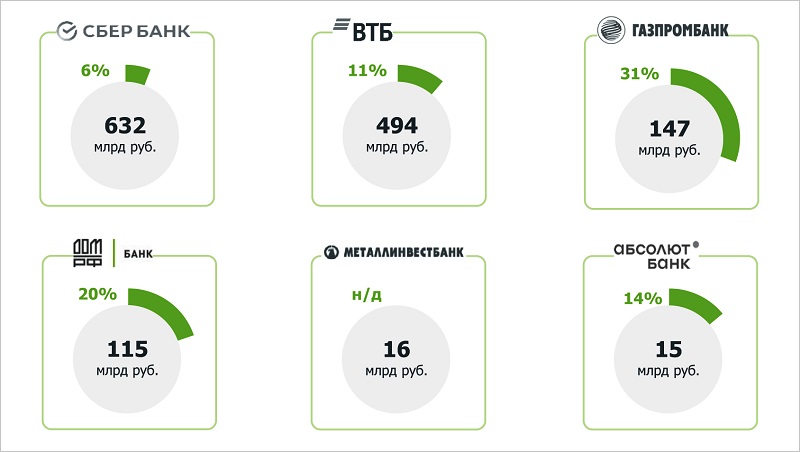

Объем и доля секьюритизированных кредитов в ипотечном портфеле оригинаторов на 31.12.2023

Источник: ДОМ.РФ

Доля секьюритизированных кредитов в совокупном ипотечном портфеле кредитных организаций превысила 7% (+1 п. п. за год), а у отдельных оригинаторов она достигала 20% — 30%.

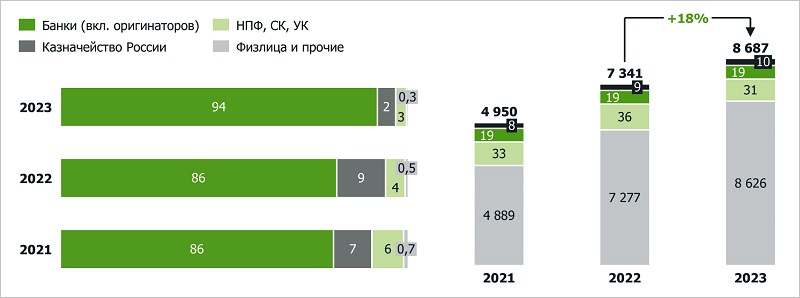

Структура инвесторов в ИЦБ ДОМ.РФ по объему вложений (%) и Количество инвесторов в ИЦБ ДОМ.РФ

Источники: НРД, расчеты ДОМ.РФ

Специалисты Аналитического центра ДОМ.РФ подчеркнули, что широкие возможности по привлечению ликвидности способствуют устойчивому интересу к ИЦБ ДОМ.РФ со стороны банков-оригинаторов (оригинатор — это инициатор процесса секьюритизации, обладатель активов, которые служат обеспечением/покрытием для долговой бумаги — Ред.) и институциональных инвесторов.

Их число за год выросло с 7,3 тыс. до 8,7 тыс., в основном за счет физических лиц.

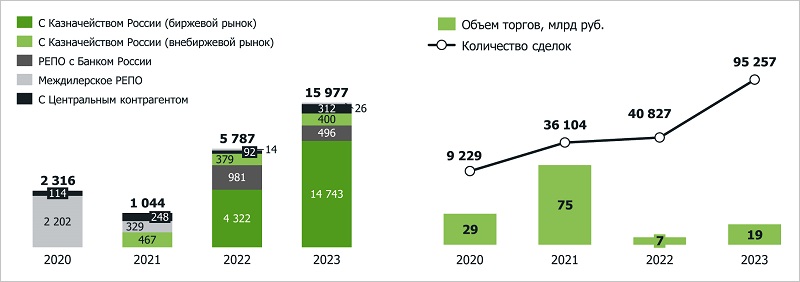

Операции РЕПО с ИЦБ ДОМ.РФ (млрд руб.) и Объем торгов и количество сделок

Источники: НРД, расчеты ДОМ.РФ

В 2023 году банки активно использовали ИЦБ ДОМ.РФ для привлечения ликвидности через операции РЕПО, объем таких сделок увеличился почти в три раза — до 16 трлн руб.

Аналитики также рекомендовали обратить внимание на качество ипотечных кредитов в обеспечении по ИЦБ ДОМ.РФ.

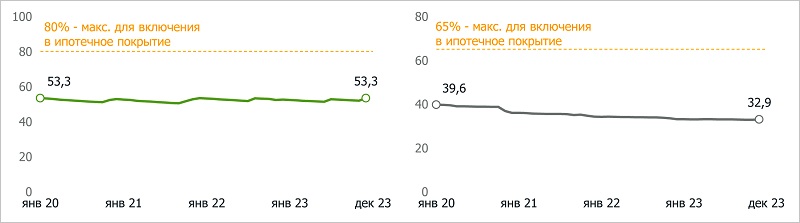

Текущий коэффициент LTV и Текущая кредитная нагрузка (PTI) на конец периода, %

Источник: ДОМ.РФ

Коэффициент LTV (отношение текущего остатка основного долга по кредиту к стоимости залога — Ред.) на 31.12.2023 составил 53% при допустимых 80% для включения в состав ипотечного покрытия.

При этом PTI (отношение текущего ежемесячного платежа по кредиту к доходу заемщика — Ред.) находится на уровне 33%. Темп выхода закладных в просрочку свыше 90 дней (CDR) — 0,3%.

Подробнее с «Обзором рынка ипотечных облигаций» за 2023 год можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ДОМ.РФ и Сбер разместили первый в 2024 году выпуск ипотечных облигаций

Объем выпусков ипотечных облигаций ДОМ.РФ с ВТБ превысил триллион рублей

ДОМ.РФ и Сбер разместили крупнейший в России выпуск ипотечных облигаций объемом 220,3 млрд руб.

Банк ДОМ.РФ стал организатором первого в России выпуска «зеленых» облигаций девелопера

В 2022 году ДОМ.РФ разместил рекордные 15 выпусков ипотечных облигаций на 400 млрд руб.

Общий объем размещенных ипотечных облигаций ДОМ.РФ превысил 1,5 трлн руб.

Президент подписал закон, повышающий качество ипотечных ценных бумаг

Сбер и ДОМ.РФ успешно завершили размещение рекордного седьмого выпуска ипотечных облигаций

ДОМ.РФ и Сбер выпустят ипотечные облигации на триллион рублей

Объем выпуска ипотечных ценных бумаг в прошлом году показал рекордный результат — 412 млрд руб.

ДОМ.РФ откроют доступ к кредитным историям ипотечных заемщиков как эмитенту ипотечных облигаций