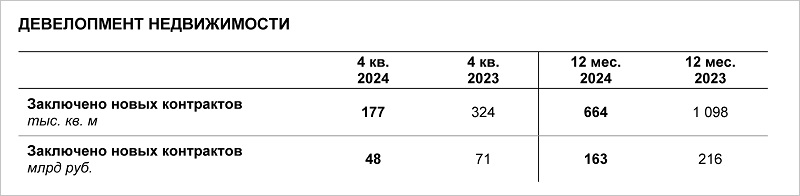

В 2024 году Группа ЛСР реализовала 664 тыс. кв. м недвижимости — на 40% меньше, чем годом ранее

Один из ведущих девелоперов и производителей строительных материалов в России, объявил результаты деятельности за IV квартал и 12 месяцев 2024 года.

Фото: © Сергеев Валерий / Фотобанк Лори

По информации компании, стоимость заключенных в октябре — декабре новых договоров составила 48 млрд руб. (-32% по сравнению с тем же периодом 2023 года) с объемом строительства 177 тыс. кв. м (-45%).

Доля контрактов с участием ипотечных средств оценивается в 44%.

Источник: Группа ЛСР

С января по декабрь Группа ЛСР (6-е место в ТОП застройщиков РФ) снизила продажи недвижимости до 664 тыс. кв. м (-40% за год) и 163 млрд руб. (-25%).

Доля контрактов с ипотечными кредитами зафиксирована на уровне 69% (в 2023-м — 76%).

Источник: Группа ЛСР

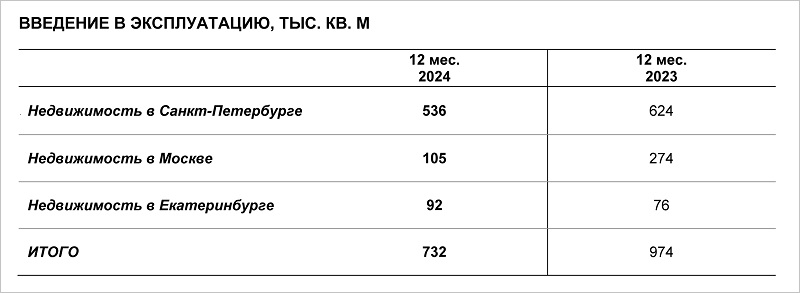

В сообщении также отмечается, что в 2024 году введено в эксплуатацию 732 тыс. кв. м «чистой продаваемой площади». 650 тыс. кв. м из этого объема вышло в продажу.

Фото: © Светлана Васильева / Фотобанк Лори

СПРАВКА ЕРЗ.РФ: Группа ЛСР

Показатели текущего жилищного строительства

Объем текущего строительства — 1 962 471 кв. м

Объектов строительства — 82 (в 27 ЖК)

Место в ТОП по РФ — 6-е

Место в ТОП по Санкт-Петербургу — 1-е

Место в ТОП по Москве — 8-е

Место в ТОП по Ленинградская области — 14-е

Место в ТОП по Свердловской области — 14-е

Показатели по вводу жилья

Объем ввода жилья в 2023 г. — 784 980 кв. м

Место в ТОП по РФ по вводу жилья в 2023 году — 3-е

Объем ввода жилья в 2024 г. — 583 770 кв. м

Объем ввода жилья в 2025 г. — 0 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг в I кв. 2025 г. — 5 (из 5)

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Группа ЛСР за полгода увеличила продажи недвижимости на 28% — до 86 млрд руб.

В марте ПИК, ГК Самолет и Группа ЛСР сохранили свои места в ТОП-3 медиарейтинга девелоперов

Группа ЛСР за девять месяцев 2023 года реализовала 775 тыс. кв. м недвижимости

В первом полугодии выручка Группы ЛСР выросла на 14% — до 74,8 млрд руб.

Группа ЛСР в минувшем году сократила чистую прибыль, но увеличила выручку и ЕBITDA

У Группы ЛСР в 2022 году снизились продажи, но вырос объем ввода недвижимости в эксплуатацию

За первое полугодие Группа ЛСР увеличила объем ввода недвижимости более чем на 40%

Группа ЛСР за год более чем на треть увеличила объем выпуска стройматериалов — до 3,44 млн куб. м

Группа ЛСР за год увеличила прибыль более чем на треть — до 16,27 млрд руб.

Группа ЛСР: в минувшем году удалось удержать лидирующие позиции в девелопменте