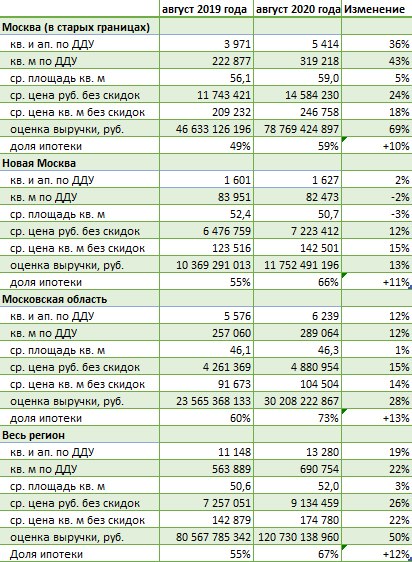

В августе выручка от розничных продаж квартир и апартаментов в новостройках по ДДУ побила все рекорды — почти 121 млрд руб.

Такие выводы на основе данных Росреестра сделали аналитики dataflat.ru базы данных продаж и цен новостроек портала www.dataflat.ru.

Фото: www.phototass1.cdnvideo.ru

Такой результат, полагают аналитики ru, обусловлен совокупностью ряда факторов, в числе которых продолжающая программа субсидирования ипотечных ставок, уход населения «из рубля» из-за ослабления российской валюты, снижение ставок по депозитам, будущий ростом налогов на доход со вкладов и ценных бумаг.

Источник: Росреестр, dataflat.ru

Произошедшее летом постепенное снятие коронавирусных ограничений и самоограничений по всей стране оживило поток покупателей из регионов в столицу, пояснили аналитики. Также произошла реализация отложенного спроса за весну-начало лета 2020 года.

В Москве значительная доля роста выручки (поступления на счета застройщиков, продавцов, эскроу-счета) произошла из-за того, что в июле регион переходил на новое программное обеспечение Росреестра, в силу чего часть регистраций «переехала» с июля на август.

Фото: www.kvobzor.ru

Но и без этого технического фактора рост рынка Москвы (в старых границах) можно оценить в 30—40% по выручке по сравнению со спокойным августом 2019 года.

«Год назад на рынке было затишье после завершившегося периода повышенной активности рынка перед переходом на эксроу-счета, — напомнил руководитель проекта dataflat.ru Александр Пыпин (на фото). — Рост спроса происходит на фоне возобновившегося летом 2020 интенсивного роста цен, который сдерживался низким спросом в период весенней самоизоляции» — отметил он.

Фото: www.siapress.ru

Объем предложения в Московском регионе снижался с начала года, новых проектов запускалось мало, а стартовые цены новых проектов на 20—30% выше, чем аналогичных годом ранее. В результате средние цены кв. м (без учета скидок) оказались на 18% выше, чем годом ранее в Москве, на 15% — в Новой Москве и на 14% — в Московской области, уточнил Александр Пыпин.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Доля ДДУ, регистрируемых в электронном виде, превысила прошлогоднюю в два раза

Росреестр: за 7 месяцев продажи новостроек в России упали на треть

Продажи жилья в старых границах Москвы: в июне рынок оживился

Росреестр опубликовал помесячные данные о продажах новостроек в Москве в 2020 году

Почти четверть всех покупок жилья на столичном рынке новостроек приходится на Новую Москву

Росреестр: в апреле регистрация всех видов сделок с жилой недвижимостью существенно упала

Росреестр: за 4 месяца 2020 года продажи новостроек в Москве упали на 21% — до 21,6 тыс. ДДУ

Росреестр: количество ипотечных сделок в апреле упало в четыре раза

Число сделок с новостройками в Подмосковье в апреле снизилось почти вдвое