В Банке ДОМ.РФ назвали ТОП регионов по вводу жилья с эскроу

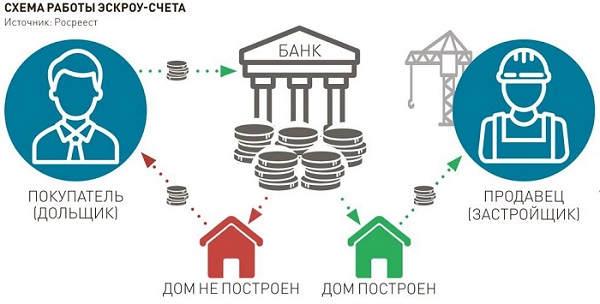

В кредитной организации подвели статистику раскрытия счетов эскроу. Согласно полученным данным, более 37 млрд руб. вернулись с начала 2022 года девелоперам в виде средств на раскрытых эскроу-счетах в результате успешного завершения финансируемых банком проектов, сообщили в пресс-службе Банка ДОМ.РФ.

Фото: www.rg.ru

В соответствии с положениями 214-ФЗ средства были перечислены девелоперам после ввода в эксплуатацию более 500 тыс. кв. м жилья (или 45 многоквартирных домов) уточняется в сообщении.

Для сравнения: в 2021 году застройщикам после ввода в эксплуатацию 85 объектов было перечислено 60 млрд руб. с раскрытых счетов эскроу.

Фото: www.exchange.1maysk.ru

По словам вице-президента Банка ДОМ.РФ Анны Авдокушиной (на фото), общий объем перечисленных застройщикам средств с раскрытых счетов эскроу за трехлетний срок действия механизма проектного финансирования в стране превысил 100 млрд руб.

Регионами-лидерами по объемам ввода жилья в проектах с раскрытыми эскроу и сумме средств на них стали:

• Ленинградская область — 85,5 тыс. кв. м и 9,4 млрд руб. соответственно;

• Санкт-Петербург — 57,1 тыс. кв. м и 3,8 млрд руб.;

• Московская область — 48,5 тыс. кв. м и 4,3 млрд руб.;

• Республика Татарстан — 47,9 тыс. кв. м и 4,5 млрд руб.;

• Удмуртская Республика — 40,1 тыс. кв. м и 2,3 млрд руб.;

• Пермский край — 40,1 тыс. кв. м и 2,8 млрд руб.

Фото: www.twitter.com

По данным портала наш.дом.рф, по состоянию на 22 июля в России возводится 98,3 млн кв. м жилья, из них более 80% — с использованием счетов эскроу.

Другие публикации по теме:

Банк ДОМ.РФ раскрыл счета эскроу девелоперу МЖК в Ханты-Мансийском автономном округе

Банк ДОМ.РФ раскрыл счета эскроу екатеринбургскому застройщику Атлас Девелопмент

Банк ДОМ.РФ раскрыл счета эскроу застройщику ЖК Июнь в Уфе

Банк ДОМ.РФ раскрыл счета эскроу ленинградскому застройщику ГК Новоселье