В декабре 2023 года число МКД, получивших положительное заключение экспертизы, снизилось на 28% (графики)

В декабре 2023 года положительное заключение экспертизы проектной документации получили 162 объекта от 122 застройщиков.

Из них 77% (124 дома) будет возведено в новых жилых комплексах, 23% (38 домов) — это дополнительные корпуса в существующих ЖК.

По сравнению с декабрем 2022 года количество объектов, получивших положительное заключение экспертизы проектной документации, уменьшилось на 28%. По сравнению с ноябрем количество таких объектов выросло на 47%.

Больше всего объектов, получивших за месяц положительные заключения экспертизы, находится в Новосибирской области (10 объектов), а также в Волгоградской, Калининградской областях, Пермском крае и Ростовской области (по 9 объектов).

Полные данные о выданных в отношении многоквартирных домов положительных заключениях экспертизы проектной документации в привязке к конкретным населенным пунктам содержатся в Реестре перспективных проектов. Для получения доступа к РПП необходимо оформить заявку по ссылке.

* по данным на 15.01.2024

Материал носит информационно-аналитический характер и не является рекламой.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Эксперты: на рынке элитной загородной недвижимости Московского региона снижается предложение и растет спрос

В I квартале нынешнего года по сравнению с тем же периодом 2023-го объем предложения на первичном рынке элитной загородной недвижимости региона снизился на 28%. При этом количество сделок выросло в 1,25 раза. Об этом говорится в исследовании консалтинговой компании NF Group.

Фото: kf.expert

По данным экспертов, в январе — марте экспонировалось 2 232 лота (-15% за год), в том числе 533 на первичном рынке (-28%), 1 699 — на вторичном.

Их суммарная стоимость была зафиксирована на уровне 761 млрд руб. (+10%), из которых 85 млрд руб. пришлось на «первичку» (+2%), 676 млрд руб. — на «вторичку» (+11%).

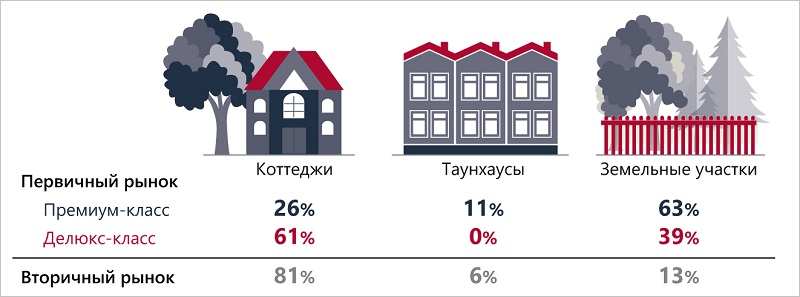

Структура предложения по форматам

Источник: NF Group Research

По формату предложения первичный рынок в большей степени представлен земельными участками без обязательного подряда на строительство, вторичный — коттеджами.

За год доля объектов с отделкой на первичном рынке увеличилась с 11% до 25%. На вторичном рынке такие лоты заняли 79% от всего числа выставленных на продажу домовладений.

Источник: NF Group Research

Объем предложения коттеджей по итогам первых трех месяцев составил 158 лотов на первичном рынке (+10% за год) со средним бюджетом 144 млн руб. (+71%) — в «премиум» и 1 119 млн руб. (+41%) — в «делюкс» классах.

На вторичном рынке предлагалось 1 382 коттеджа (-6% за год) по средней цене 442 млн руб. (+20%).

Таунхаусы на первичном рынке были представлены в трех поселках —51 лот (-45% за год), их средний бюджет увеличился на 7% — до 62 млн руб.

На вторичном рынке в продаже находился 91 таунхаус (-12%) со средней стоимостью 98 млн руб. (+8%).

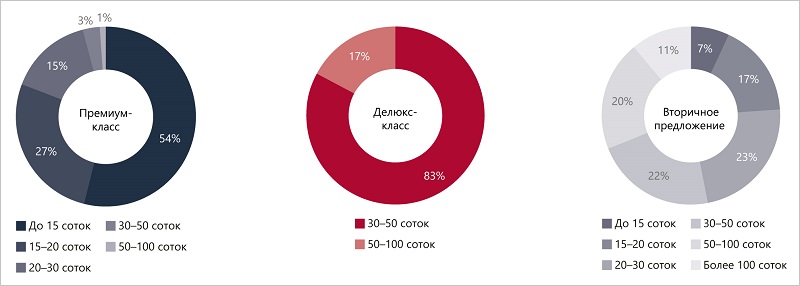

Структура предложения участков по площади, %

Источник: NF Group Research

В январе — марте на первичном рынке экспонировалось 324 земельных участка. 93% лотов предлагалось в проектах премиум-класса (-36% по сравнению с 2023 годом) по средней цене 100 кв. м земли в 3,5 млн руб. (+13%).

На вторичном загородном элитном рынке объем предложения земельных участков за год сократился (-24%) и составил 226 лотов. Средняя стоимость «сотки» здесь выросла до 4,4 млн руб. (+18%).

Структура сделок на первичном рынке по форматам, %

Источник: NF Group Research

По итогам I квартала было реализовано порядка 50 лотов, что в 1,25 раза больше, чем за аналогичный период прошлого года.

Площадь проданного коттеджа составила 373 кв. м со средним бюджетом 116 млн руб., таунхауса — 222 кв. м (46 млн руб.). Среди земельных участков наибольшим спросом пользовались лоты площадью до 0,2 га (79%). Средняя стоимость 100 кв. м составила 2,8 млн руб.

Фото: NF Group

«Рынок загородной высокобюджетной жилой недвижимости продолжает поступательно развиваться», — прокомментировала полученные результаты директор департамента загородной недвижимости NF Group Татьяна Алексеева (на фото).

С начала 2023 года на продажу вышло несколько новых проектов и очередей классов «премиум» и «делюкс», и в компании ожидают дальнейшего пополнения рынка. При этом, как отметила эксперт, «несмотря на оживление сегмента в последние три года, дефицит предложения все еще достаточно острый».

Более подробно с исследованием NF Group можно ознакомится здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.