В Госдуме не поддержали законопроект о поэтапном раскрытии эскроу-счетов

Комитет Госдумы РФ по финансовому рынку не поддержал проект федерального закона «О внесении изменений в статью 15.5 Федерального закона "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации"».

Фото: www.itd2.mycdn.me

Ранее портал ЕРЗ.РФ информировал, что Смоленская областная Дума в порядке законодательной инициативы внесла в Госдуму РФ проект федерального закона «О внесении изменений в статью 15.5 Федерального закона "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации"».

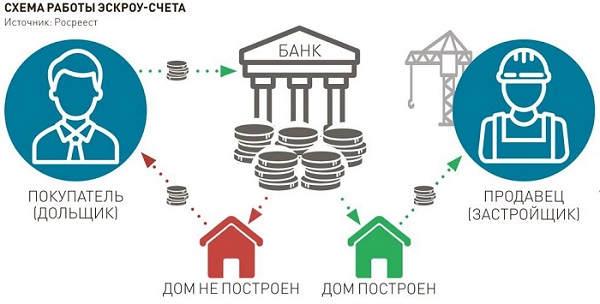

Законопроект предлагает дополнить 214-ФЗ новым положением, предусматривающим возможность перечисления эскроу-агентом застройщику денежных средств участников долевого строительства, внесенных на счет эскроу, пропорционально доле соответствующих этапов строительства от общего объема стоимости строительства многоквартирного дома (МКД) и (или) иного объекта недвижимости.

Ранее председатель Комитета Госдумы РФ по строительству и ЖКХ Сергей Пахомов отмечал, что в Госдуме готовы продолжить работу над механизмом поэтапного раскрытия эскроу-счетов для застройщиков с соблюдением мер защиты дольщиков.

Между тем 25 января 2023 года Комитет Госдумы РФ по финансовому рынку (Комитет) не поддержал внесенный законопроект. В частности, было указано, что введение поэтапного раскрытия эскроу-счетов не дает гарантий завершения строительства и при этом увеличивает риски потери части сбережений участниками долевого строительства или увеличения долговой нагрузки для ипотечников.

В своем заключении Комитет указывает, что поэтапное раскрытие эскроу-счетов авторы законопроекта предлагают в качестве антикризисной меры поддержки строительной отрасли. Комитет отмечает, что в 2022 году правительство приняло ряд антикризисных мер поддержки в части нормативного и правого регулирования строительной деятельности.

В качестве аргументации своей позиции Комитет отметил, что предлагаемый механизм поэтапного раскрытия эскроу-счетов, с одной стороны, предоставит застройщикам облегченный доступ к средствам дольщиков на этапе строительства и позволит направить их на строительные работы, это будет способствовать ускорению темпов строительства, а также увеличению его рентабельности, поскольку за средства на счетах эскроу, в отличие от банковских кредитов, не надо платить.

С другой стороны, поэтапное раскрытие эскроу-счетов приведет к увеличению рисков для участников долевого строительства. Между тем при действующей системе проектного финансирования все риски реализации проекта лежат на кредитующих банках, а не на дольщиках.

При поэтапном раскрытии эскроу-счетов, когда деньги будут перечисляться застройщикам пропорционально объему строительства, при расторжении договора банк сможет вернуть не первоначальную сумму, вложенную в строительство, а лишь тот остаток, который есть на эскроу-счетах.

Фото: www.rg.ru

Кроме того, Комитет отмечает, что поэтапное раскрытие эскроу-счетов может привести к неравному положению участников долевого строительства, приобретающих квартиры на разных этапах строительства.

В случае незавершения строящегося объекта средства, вложенные на первоначальном этапе строительства, уже могут быть переданы застройщику и поэтому не будут возвращены участникам долевого строительства, первыми заключившим договор.

Фото: www.bn.ru

Также Комитет обращает внимание, что вносимые законопроектом изменения могут повлечь увеличение стоимости банковских кредитов для застройщиков, поскольку их рискованность возрастет за счет увеличения вероятности просроченных кредитных платежей и снижения контроля использования застройщиками денежных средств.

Кроме того, Комитет указывает, что в законопроекте не обозначены такие принципиальные моменты, как порядок взаимодействия банков не только с застройщиками, но и с участниками долевого строительства (покупателями квартир).

Фото: www.mshj.ru

Другие публикации по теме:

В Госдуму внесен законопроект о поэтапном раскрытии счетов эскроу

РСПП приглашает застройщиков обсудить поэтапное раскрытие счетов эскроу

Правительство против поэтапного раскрытия счетов эскроу в ходе строительства объекта

Минфин: допускать застройщиков к эскроу-счетам до завершения строительства объекта нецелесообразно

Поэтапное раскрытие счетов эскроу: новый взгляд

«Деловая Россия» просит ускорить раскрытие счетов эскроу

Торгово-промышленная палата предлагает ввести для застройщиков поэтапное раскрытие эскроу-счетов