В Госдуму внесен законопроект, позволяющий банку выпускать облигации под обязательства застройщика перед дольщиком

По мнению Правительства, эта мера позволит банкам увеличивать объемы и снижать ставки ипотечного кредитования.

Фото: www.pushkino.tv

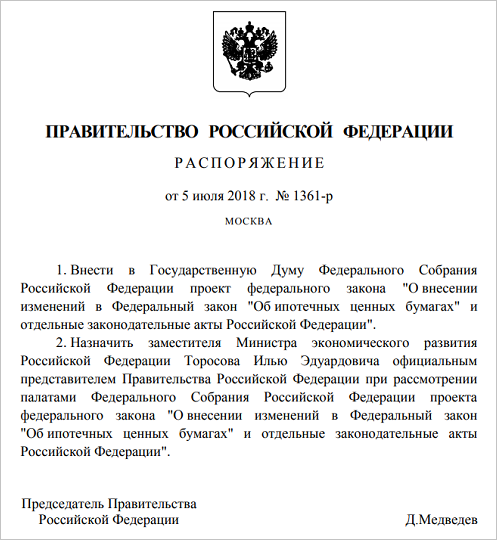

Правительство направило 6 июня в Госдуму законопроект «О внесении изменений в Федеральный закон “Об ипотечных ценных бумагах” и отдельные законодательные акты РФ».

Документ подготовлен в рамках приоритетного проекта «Ипотека и арендное жилье», нацелен на снижение ставок по ипотеке и предполагает включение прав требования участника долевого строительства перед застройщиком в ипотечное покрытие облигаций банка, выдавшего дольщику ипотечный кредит под определенный договор долевого участия (ДДУ). В настоящее время закон «Об ипотечных ценных бумагах» такой возможности не предусматривает.

Как сказано в пояснительной записке к законопроекту, предлагаемые изменения позволят банкам увеличить объемы и снизить ставки ипотечного кредитования за счет получения доступа к оперативному рефинансированию кредитов, предоставленных для приобретения жилья на первичном рынке.

Фото: www.pexota.novosel99.ru

То есть кредитное учреждение сможет выпускать ипотечные облигации после каждой выдачи ипотечного кредита. Под вырученные деньги — выдавать новые ипотечные кредиты и рефинансировать прежние.

Покрытием же ценных бумаг будет служить не только обязательство заемщика (дольщика) по ипотечному кредиту, но и обязательство застройщика обеспечить дольщику жилье в указанный срок.

Фото: www.dpoilm.ru

Другие публикации по теме:

Ипотека под залог прав требований по ДДУ будет реформирована